#32 / 현상과 본질; 메타; 핀터레스트; 아마존; 오답노트; 유니티; 스포티파이; 에어비앤비; 결제; 투자 전략; 거버넌스; 카르마; 충전

전화위복의 2024년

작년 11월 20일 뉴스레터 발간 이후 약 3개월만이네요. 그간 많은 일이 있었는데요. 하나는 결혼을 준비하는 중이라는 점이고, 또 하나는 투자 공부를 더 열심히 할 요인이 생겼다는 점입니다. 2024년엔 ‘한 만큼 된다.’라는 생각을 가지고 뛰고 있는데, 결혼식이 열리는 8월말 전까지는 약 2주 간격으로 뉴스레터를 발간하고자 합니다. 저 혼자만의 약속인데… 지켜보도록 하겠습니다. 감사합니다 🙂

앞으로는 약 30개의 유니버스의 가치와 가격의 선을 면밀히 관찰하는 것이 주가 될 것이며, 이외에도 관심이 가는 기업이나 아티클을 공유하고자 합니다.

현상과 본질의 간극 = 알파

23.12.06

카바나($CVNA), 소파이($SOFI), 핀터레스트($PINS)의 증권사 보고서를 오랜만에 읽었다. Sell-Side 보고서는 현재 상황을 분석하는데 능하나, 회사에서 발표한 내용 그 이상을 전망하거나 예측하지는 않는다.

보고서들은 위 세 개의 기업의 성장을 비관적으로 바라보고 있으나, 나는 중기적 관점에서 이들의 성장을 낙관한다. 위 기업들이 제공하는 서비스의 효용은 ‘변하지 않는’ 소비자의 니즈에 강력히 부합하기 때문이다. 꾸준히 기업을 관찰하다보니 이들의 성장치는 시장의 그것을 압도하며, 낙관의 근거가 동물적 기상에 의존하는 것이 아님을 확인해준다.

카바나

카바나 보고서는 소비자가 왜 1P 중고차 플레이어(;중고차를 직접 매입 후 판매) 를 선호할 수 밖에 없는지에 대한 고민이 없다. 정보 비대칭이 심한 중고차 시장은 구조적으로 소비자 만족도가 낮은데, 카바나와 케이카는 이러한 지점을 해결해나가고 있다. 카바나가 앞으로 분기 10만대 이상 판매를 이뤄내기 위해서는 추가 자금이 필요하며 다시 한 번 귀신같은 오퍼레이션 역량이 필요하겠으나, 애시당초 이러한 지점을 고민하는 리포트는 없었다.

소파이

소파이도 마찬가지. 보수적인 금융 섹터 애널리스트들이 분석해서 그런지, 기업을 수익 역량이 떨어지는 지방 은행으로만 치부하는 분석들이 많았다.

하지만 과거 뉴스레터 #28에서 작성했듯, 인터넷 은행은 Front-End 플레이어로 소비재 특성을 가진다. 태생이 인터넷 은행인 토스와 소파이는 UX/UI에 심혈을 기울일 수 밖에 없기에, 기존 전통 은행보다 모객을 잘할 수 밖에 없다.

그렇기에 지금까지의 토스와 소파이 예치금 성장세는 소비자 취향에 근거한 '구조적' 성장이라고 해석할 수 있다. 또한, Financial Services 부문이 강건하게 성장하는 것은 소비자가 여기에서 대출만 한다는 건 아니라는 것이고, 추후 고객이 Lock-in이 된다면 이러한 은행들은 지속가능한 비즈니스를 영위할 수도 있다.

물론 예치금의 강건한 성장세를 제외하고서는, 이게 ‘하나은행이나 국민은행과 어떻게 다르냐?’라는 물음에 강력하게 대답하기 어려운 것도 사실. 지켜보자.

핀터레스트

핀터레스트는 단순히 지표와 실적만을 보면 주가가 왜 오르는지 이해가 안될 기업 중 하나이다. 하지만 약 5억명이 이 서비스를 왜 꾸준히 사용하는지 고민해보면 기대감이 올라오는 데 일견 이해는 간다. 고객들은 자신의 욕망이 구체적으로 무엇인지 파악하려고 핀터레스트에 방문한다.

이커머스에서 가장 어려운 게 소비자의 욕망을 끌어내는 건데, 그래서 인플루언서 비즈니스가 흥행하는 것이기도 한데… 핀터레스트는 업 자체가 욕망을 끌어내는 것. 그리고 핀터레스트는 과거에 구경만 가능케 하는 쇼-비즈니스였다면 이제는 물건까지 두둑히 들고갈 수 있게 하는 플랫폼으로 변하고 있다.

범용적이고 글로벌한 ‘오늘의 집’이 되어간다고 보면 좋겠다! TMI로 ‘오늘의 집’에서는 인테리어를 구경하고 쇼핑까지 마친다. 이런 지점들을 잘 알고 있다면 지표만으로 이 기업을 하대하기에는 어려우리라.

메타($META)

ATT(애플의 개인정보 보호 정책) 정책을 전화위복 삼아 업계의 패권을 쥐게 된 메타. 결점이 없는 실적 발표로, 발표일에 주가는 약 20% 상승. 불과 5개 분기 정도만 해도 메타는 시장의 조롱거리였는데 말이다. 시장은 정말 변덕쟁이다.

앞으로는 메타의 Advantage +의 침투력이 평범한 미디어랩사 혹은 광고대행사를 얼마나 파괴할지, 그리고 Amazon과의 협업이 얼마나 더 매끄러울지를 고민하는 자리이다.

참고로 이번 Snap의 실적 발표를 보니 ATT가 중소사업자 경쟁력을 약화시킨 건 맞는듯 하다. 훗날 ATT와 함께 애플의 이중적 잣대는 App Economy에 대한 분노의 시발점이 될지도 모르겠다.

(+번역) Meta Myths (메타에 대한 오해) - 벤 톰슨

시장은 왜 메타를 오해하였는지에 대한 좋은 글. 과거에도 공유했지만, 지금 봐도 좋아서 재공유.

그리고 나는 1월 25일 메타가 20% 상승하기 전 매도했었다. 여러 이유가 있겠지만, 주가에 기대감이 많이 차오른 상태가 부담스러웠었다.

그래도 계속 드는 생각은, 진짜 돈은 안팔고 기다리는것에 있는것이 아닐까라는 생각이다.

동의하는 바. 뒤에 있는 오답노트에서 추가 후술.

핀터레스트($PINS)

Pinterest - 프벗디 <열리지 않은 보물상자>

2024년 1월 1일 제출한 스터디 자료. 4Q 실적 발표도 있었기에 정보가 많이 퇴화되었으니 공개 공유. 당시의 아이디어는 아래와 같았고 주가는 기대감으로 3Q 실적 이후 약 50% 상승

플랫폼이 가지고 있던 매력도에 비해 수익화가 원활히 되지 않았으나, 경영진 교체와 전략 변경으로 Low-Funnel 광고 사업에서 초기 성과를 거두며 앞으로 광고계의 샛별이 될 수 있는 기업.

23.3Q부터 숫자로 증명하며, 앞으로는 MAU와 수익 증대, 그리고 비용 감소까지 기대할 수 있는 구간

3~5년간 매출 10% 중-후반대 및 EBITDA 30% 수준의 가이던스를 제시하였으나, 경영진조차 회사가 어디까지 성장할 수 있는지는 감을 잡지 못한 듯함. 당장 숫자로 보이는 밸류에이션을 보면 고개가 갸우뚱하나, 소셜미디어의 산업 성장성과 사업의 상승세가 가팔라지는 구간이기에 지속 트랙킹 필요

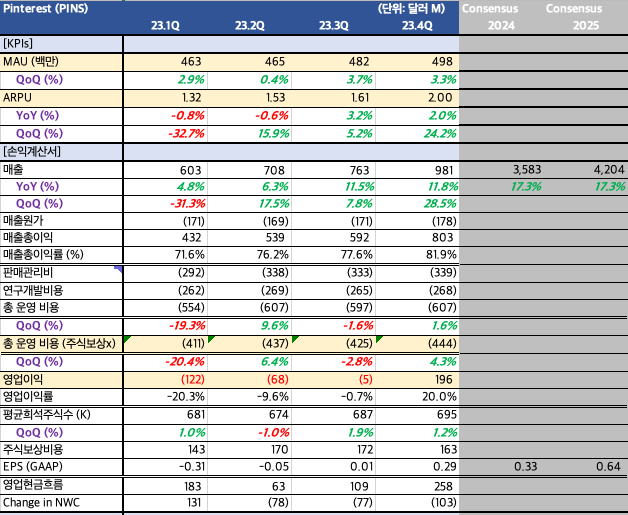

[핀터레스트 23.4Q 실적발표]

23.4Q 실적은 가이던스를 지켰음에도 불구하고 기대감이 과했던 나머지, 주가는 실적 발표날 약 10%하락. 핀터레스트는 과거 브랜드 인지도 위주의 광고에서 Low-Funnel 즉, 판매를 위한 광고 플랫폼으로 변해가는 중이기에 시간을 줄 필요가 있다.

4Q에는 구글과의 파트너쉽을 유치하며 수익화가 되지 않고 있는 북미 이외 지역에서 ARPU 상승을 기대하게 했음. End to End 광고 상품이 나온다면 경영진도 놀랄만한 수준의 ARPU 상승이 가능하다고 봄. 기대감이 슬슬 사라진다면 좋은 투자 기회가 다시 생길 것이라고 생각.

항상 시차가 존재합니다. 광고주는 성과가 지속되는 것을 확인해야 하고, 광고주는 성과가 모델과 측정에 반영되는 것을 확인해야 합니다. 따라서 가치 창출이 가장 어렵고 먼저 이루어져야 하는 부분이며, 광고주에게 더 많은 의도를 가진 사용자를 더 많이 유도하면서 이를 확인하고 있다는 점에서 정말 기분이 좋습니다. (Source: 23.4Q Earning Call)

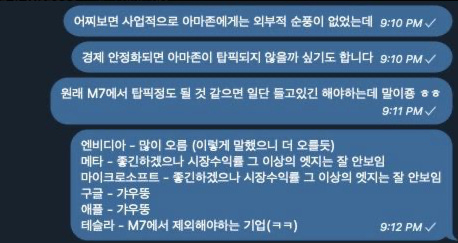

아마존($AMZN)

주가가 올라온 마당에 어떠한 컨빅션을 가지고 이 방대한 기업을 높은 비중으로 매수하기는 어렵지만, 어닝콜을 쭉 읽어보면 그냥 사고싶다.

모든 부문이 압도적이기 때문. 클린스만의 ‘해줘’ 전략과 비슷.

메타와 비교하자면, 메타는 외부적 요인 (ATT)등으로 수혜를 받은 것이나 아마존은 자주(?)적으로 미국 내 지역화 풀필먼트 센터, Bedrock 출시, CTV 광고화 등을 통해 사업을 성장해나가는 중. 친구들에게 아래와 같이 말하기도 했다.

Meta & Amazon Earnings Reviews - Brad Freeman

AWS is accelerating; ads are proliferating; fulfillment margin levers are all working; margins are exploding. There is nothing to pick at in this report. (…) Wonderful quarter. Wonderful team. Wonderful company. Simple, wonderful.

I feel the same way, Brad.

오답노트 240206

요약: “수익은 짧고, 손실은 길게” 했던 나.

( 긴 시간을 놓고 본다면.. ) 수익은 길게.. 손실은 짧게.. 문제는 이 긴 시간이 전혀 가늠이 안된다는 것이다. 때로, 너무 길어서 숨이 막히기도 한다. 분명히 긴 기간을 놓고 보면, "수익은 길게, 손실은 짧게" 는 진리이다. 그런데 짧은 그 어떤 시기에서는, 가장 최악의 방법이 될수도 있다는 것이다.

2월 6일 Meta의 상승을 바라보며.

매도하는 것들이 쭉쭉 상승하고, 매도대금을 실어준 기업들이 빌빌대는 걸 보면 아직 멀어도 한참 멀었다는 생각이 든다. Pre장을 보고 있으니 뜬금 서럽기도 하고. 이런 행위가 반복된 이유를 잠깐 되짚어보면. (여기서 말하는 최근 매도는 META, AMZN, PINS, SPOT. 매수는 부끄러우니깐 비공)

깊은 리서치가 부족. 특히 아마존의 경우 리테일 & 풀필먼트 재무 개선 폭 시나리오를 계산해봐야지를 여러번 다짐했는데 하지 못했고, 그 결과 끝까지 홀딩하지 못했다.

사실 주가가 올랐다고 해서 잘못된 판단을 내린 건 아니라고 생각함. 당시 주가에서의 리스크 대비 수익률이 좋은지가 판단의 근거. 당장 올랐으니 후회될 수도 있지만 스포티파이는 밸류 부담도 있었거니와 높은 비중의 투자까지 이어지기에는 어려운 아이디어였음. 핀터레스트의 현 주가수준에서는 50:50 갬블 느낌이 있고. (이 글을 쓰는 지금 PINS는 실적 발표 이후 하락했다.)

CVNA, UPST에서 트레이딩이 잘되어 감을 맹신한 것일수도. 잠시 중소형 시장이 회복할 때 두 기업의 주가가 급등하여 잘 정리하였었는데, 아무래도 이 두 기업의 오퍼레이션 역량은 앞서 매도한 META와 AMZN의 그것과는 많이 차이난다. (다만, CVNA의 역량은 빠르게 성장하고 있다. 오해라지는 마시길.)

익절은 언제나 옳다라고 할 수 있지만 메타와 아마존은 오퍼레이션 역량을 더 믿고 홀딩할 수도 있었을텐데. 1)이 선행되지 않았기에 어쩔 수 없었지만…

포커라고 치면 리버에서 첵백을 할거냐 밸류뱃 베팅을 할 것이냐라고 볼 수 있고. 오퍼레이션을 극도로 잘하는 얘들을 들고 있었으면 믿을만한 근거가(?) 조금이라도 더 있으니 밸류뱃 할 수 있지(=어닝까지 기다리기) 않았었을까 싶음.

240212

인베스팅과 가치트레이딩을 구분하라는 동료님의 말씀을 들으니 위 에피소드가 별안간 생각났다. 가치에 기반한 트레이딩을 하다가, 난데없이 인베스팅 영역을 부러워한게 아닐까.

유니티($U)

유니티 근황(23.12 작성)

유니티는 모바일게임 특화 게임엔진으로, Mac OS에서 시작하여 아이폰 모바일 게임 수혜로 성장한 회사임.

유니티는 일정 매출 이상 달성하는 개발사에게 개발자 수만큼 과금하는 구조를 이어갔고, 추후 게임 광고로부터 돈을 벌고자 하였음. (개발자는 무한히 증가할 수 없기 때문)

게임 엔진 양대 산맥 중 하나인 에픽 게임즈처럼 매출의 5%를 부과할 수도 있었겠지만, 고객이 소형 개발사 위주인 유니티는 해당 회사들의 회계 장부를 감사하고 요금을 부과하기에는 캐파가 모자랐음. (언리얼은 반대로 고객사들이 대형사 위주임.)

유니티는 에픽과 다르게 광고로 돈을 벌 수 밖에 없었던 숙명이었던 것임.

하지만! 애플의 ATT(App Tracking Transpraency) 정책으로 소비자 데이터를 구할 수 없자 광고 사업이 고꾸라짐. 소비자 데이터가 없으면 광고주에게 광고 효율성 지표 등을 줄 수 없음.

여기에 엎친 데 덮친 격으로, 모바일 광고 사업자인 AppLovin은 22년 1월 재빠르게 트위터의 자회사인 모바일 광고 플랫폼 '모펍'을 인수하였으며, 이후 미디에이션 플랫폼, MAX로 사명을 바꾸며 사업을 확장해나감.

미디에이션 플랫폼*은 DSP와 Ad Network와 다르게 SSP 쪽에서 많은 데이터를 확보할 수 있어, 광고 사업에 필수적인 밸류 체인이었으나 유니티는 이를 뒤늦게 깨달았는지 (?) 미디에이션의 강자 IronSource을 22년 11월에 인수. (미디에이션 플랫폼이 왜 중요한지는 하기 설명 참고)

심지어 22년 9월 AppLovin은 유니티를 U$17.54B에 인수하고자 했음. 유니티의 굴욕.

현재는 다수의 모바일 게임사들이 유니티 엔진을 사용함에도 불구하고, 미디에이션은 AppLovin을 사용하며 유니티는 불우한 삶을 살아가고 있음. 애플 ATT부터 꼬여서 AppLovin이 상황을 더 힘들게 만들어버림. 원투펀치를 맞은 것.

자기가 잘못한건데, 유니티는 고객인 개발사들에게 화풀이 시전(?). 가격 정책을 바꿔버리며 개발사들은 그간 내지 않던 요금을 내야할지도 모르는 상황을 선물. 에픽에 비해서 과도하지는 않았으나, 사람들은 줬다가 뺐는 것을 가장 싫어함. 커뮤니케이션을 일부러(?) 망친 것 같은 느낌이 들 정도로 대놓고 화풀이하였음.

이로 인해, CEO는 퇴진. AppLovin이 다시 인수할 수도 있다는 루머도 기어나옴. 새로온 CEO는 앞으로 비용 절감, 광고 사업 확대 등으로 사업 턴어라운드를 시도할 것으로 보임.

지분율 1위(지분 9%) 투자자 세콰이아의 펀드들 Vintage가 2008~2014 부근으로 추정됨. 만기가 10~13년인 점과 DPI를 중요시하는 요즘 트렌드를 보면, 엑싯 니즈가 높을 게 뻔함. 하지만 시장에 알게 모르게 지분을 팔고 나갈 수도 없는 노릇.

그러니 전력을 다해 사업을 정상화하여 유니티를 AppLovin 등 기타 회사에게 팔든, 대주주 지분을 팔고 나올 것임. (지분율 2위, 3위 실버레이크와 CVC도 마찬가지)

이들이 나조차도 아는 사업 정상화 전략을 모르지는 않을 것임. 유니티 게임 엔진을 통한 광고 사업 등 업셀, 매출 쉐어 등으로 수익화를 이어나가며, XR/VR 시대가 도래하며 밸류가 높아지면 자연스레 빠져나가고자 할 것임.

오퍼레이션 리스크밖에 없는 구간으로 보임.

1) 앱러빈과 유니티 등 기존의 Ad Network 사업자들은 IDFA와 ADID를 이용해 유저 데이터를 학습하고, 이를 기반으로 한 타겟팅광고 효율 증가에 힘써왔음.

2) 하지만 애플의 정책 변경으로 유저 데이터 확보에 난항을 겪게 되었고, 근본적인 데이터를 갖고 있지 않은 애플/구글 외의 플레이어들은 DSP와 SSP의 입찰정보를 통한 역추정에 의존하게 됨.

3) DSP는 특정 광고주의 입찰정보와 해당 입찰의 낙찰 여부만을 알 수 있으나, 퍼블리셔측인 SSP의 경우 해당 광고슬롯을 차지하기 위해 입찰하는 다양한 광고주들의 단가를 파악하는 것이 가능함. 다시 말해, SSP는 한번의 비딩으로 DSP에 비해 더 많은 데이터를 수집하게 됨.

4) 미디에이션 플랫폼은 (주로) 퍼블리셔측의 수익 극대화에 사용되며, 다양한 SSP 및 Ad Network를 통합하는 역할을 수행함. 미디에이션 플랫폼은 단일 SSP에 비해 훨씬 더 많은 데이터에 접근이 가능한 것임.

5) 모펍*과 아이언소스는 미디에이션 플랫폼을 운영하고 있으며, 앱러빈과 유니티는 이러한 데이터 확보 채널을 늘리기 위해 이들을 인수한 것으로 볼 수 있음.

(Source: 혹두루미 아카이브)

유나이트 2023: 게임 개발을 위한 유니티의 약속 - 유니티

2024년 발표될 Unity 6는 새로운 AI Dev Tool인 Muse와 Sentis를 출시할 예정. 얼리 엑세스로 체험할 수 있어보이나, Reddit에는 별다른 평가가 없음. 앞으로 AI Tool로 더 많은 게임이 만들어질 것으로 보이고,원가도 많이 절감되지 않을까 싶음.

Exclusive: Unity Software to cut 25% of staff in ‘company reset’ continuation - Reuters

24.3월까지 전체 직원의 25%를 해고 예정.

Eric Seufert on X - Unity vs Unreal on Vision Pro

단기적으로는 Unity가 Vision Pro의 기능을 100% 활용할 수 없기에 불리할 수 있으나, Apple과의 관계를 고려하면 또 모른다는 Eric.

스포티파이($SPOT)

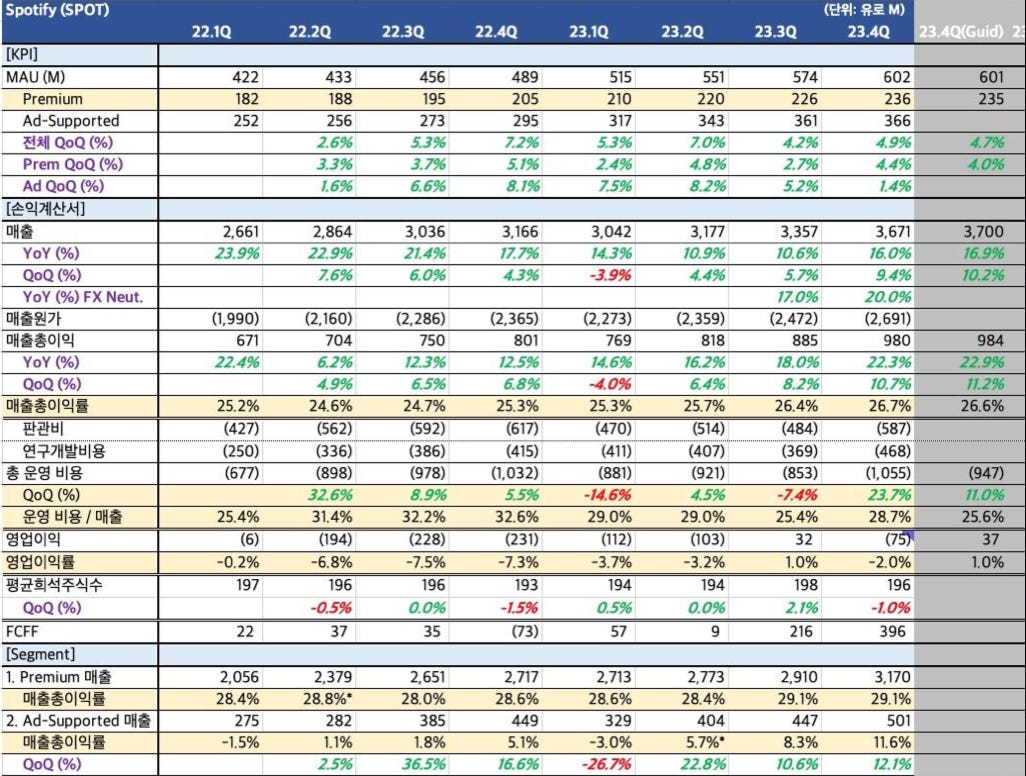

[스포티파이 감원 발표 - 23.12.04]

24년부터 테크 기업의 비용 절감 그리고 매출 확대의 구간이라고 계속 언급했었는데 스포티파이부터 시작. 발표 이후 주가는 약 20% 상승

2025년 매출 컨센, OP 10%에 약 20x를 준 밸류으로 부담인 것은 사실.

단, 2024년에 비용 절감과 팟캐스트 AI, 오디오북 서프라이즈로 주가 아웃퍼폼 가능한 구간.

비용 절감만으로 컨센은 약 40% 상회 가능

[스포티파이 23.4Q 실적 발표]

MAU, 매출 모두 준수하게 성장. 일회성 비용(해고로 추정) 제외하면 영업이익 약 1.9%으로 수익성 2개 분기 연속 증명. 이 꾸준한 성장과 비용 절감이 그저 놀라울 따름. 4Q 어닝콜에서 24년에는 분기 단위로 마진을 증가할 것을 예고.

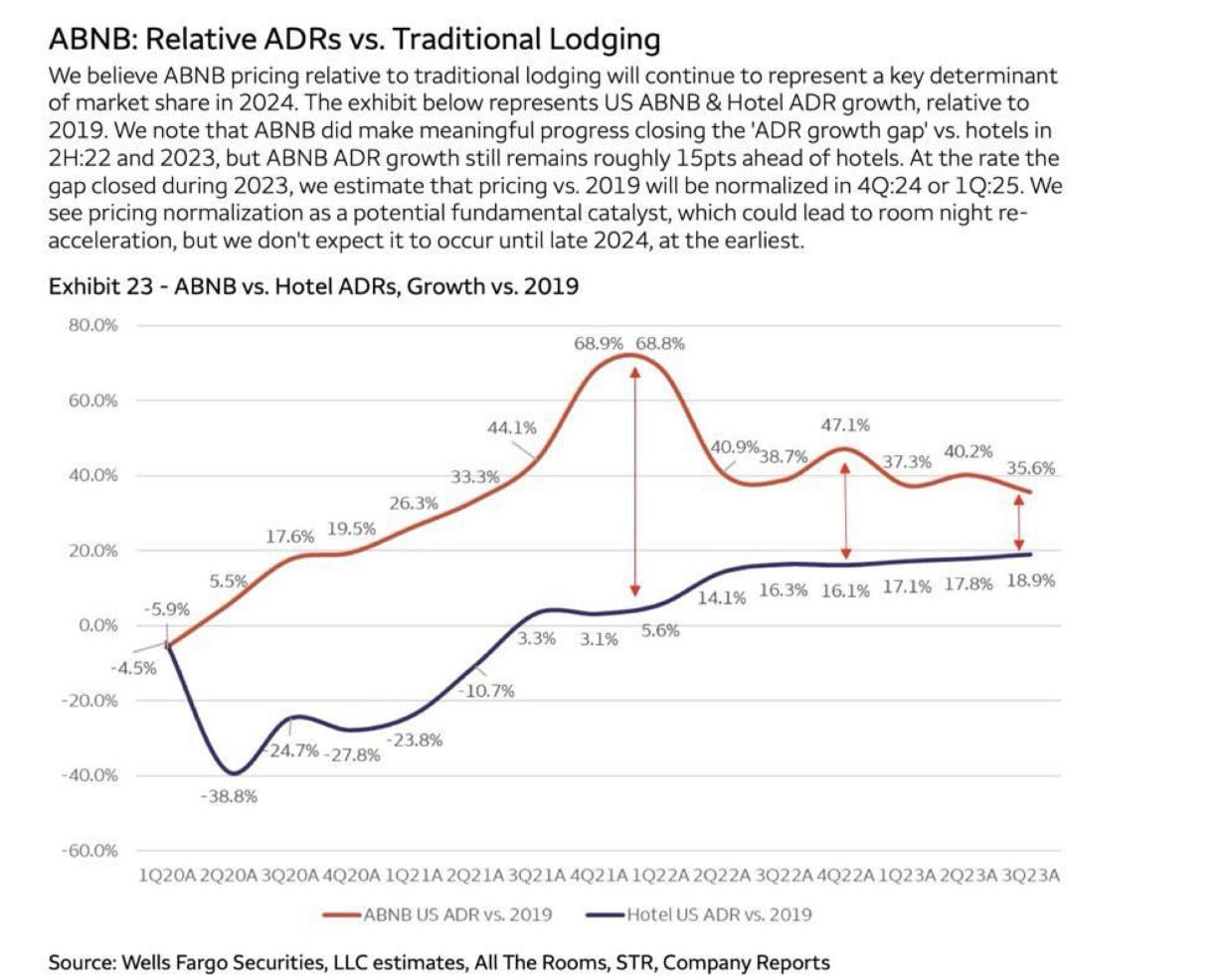

에어비앤비($ABNB)

낮아지는 ADR은 Q의 성장을 불러일으킬 수 있을 것

에어비앤비의 첫 슬로건은 “호텔 대비 저렴하게 사용할 수 있는 숙소”였음. 하지만 최근 사악한 청소비, 서비스 수수료 등으로 에어비앤비 평균가격은 코로나 이전인 2019년 대비 약 70% 상승. 당시 호텔의 평균 가격은 5%도 안되는 성장률을 기록.

문제는, 에어비앤비 숙소 가격이 호텔 대비 상대적으로 ‘너무’ 높으면 소비자 입장에서 매력도가 떨어짐. 또한 에어비앤비 입장에서도 Q가 높아지는 것이 추후 다양한 비즈니스를 영위하는데 유리함. 호텔 투숙율이 높아야 카지노, F&B가 흥행하는 것처럼.

최근 에어비앤비와 호텔 가격 성장세 차이(vs2019)는 약 65%p에서 16%p까지 좁혀졌음. 그리고 Wells Fargo는 4Q 24부터 에어비앤비의 가격 성장세는 더욱 낮아질 것으로 예측하며,(왜???) 이에 Q 증가가 상당할 수 있으리라 전망. 실제로도 3Q 23 어닝콜에서 전체 ADR은 소폭 상승하였으나, 주요 시장인 북미 ADR은 -3% 하락하였다고 밝혔음.

Airbnb 2023 Summer Release highlights - Airbnb

숙박 선택에 있어 가격은 정말 중요하다.

In a recent global survey, over half of respondents said they saved money on their accommodation by staying in a listing and almost nine out of ten said price is important to them when deciding between booking an Airbnb listing and other accommodation.

실제로 ADR과 숙박 일수 증가율 사이에는 매우 높은 상관관계 또는 관계가 있다고 생각합니다. ADR이 높을수록 일반적으로 숙박 일수 증가율이 낮고, ADR이 낮을수록 일반적으로 숙박 일수 증가율이 높습니다. 따라서 서로 상충되는 측면이 있기 때문에 가격을 계속 낮추면 더많은 수요를 촉진할 수 있을 것으로 생각합니다

”3Q 23 어닝콜 중, 브라이언 체스키 - 에어비앤비 CEO".

에어비앤비의 ADR은 YoY 증가폭이 0으로 수렴하고 있으며, 매출 성장세는 약 10% 중반대까지 내려옴. FCFF 마진율은 약 40% 중반대까지 올라옴.

앞으로 시장은 매출 성장이 약 10% 초반대로 나올 것으로 보고 있는데, 이는 여행업의 성장세만으로도 충분히 달성 가능 할 것으로 보임.

에어비앤비과 일반 호텔과 다른 점은 1) 고정비가 없다는 점 2) 스케일 업이 쉬이 가능하다는 점 3) 부가 사업 확장이 용이하다는 점임.

앞으로 2)와 3) 장점을 살리는 모습을 보여준다면 실적과 멀티플이 동시에 성장할 수 있다고 생각. 밸류는 충분히 하단에 와있다. Execution Betting Area.

결제사

해외 결제 산업 기초 정리 (페이팔, 아디옌, 오프라인 VAN사의 기회)

주가가 급락한 페이팔, 아디옌이 전략 관점에서 앞으로 좋아질 가능성이 존재하나 1) 온라인 업체들의 자체 페이먼트 시스템 확보 및 2) 오프라인 매입사들의 Omni 채널 침투에서의 우위를 고려시 오프라인 매입사가 ‘의외로’ 가장 투자하기 적합한 서브섹터같음. (Square, Toast, Shift 4 Payments, 페이히어 등)

Paypal - Can this be a next META play?

페이팔 성장률은 이커머스 성장률 대비 2022년 180bp 하회, 2023년 2Q 120bp 하회.

주가는 지수 대비 하회

CEO가 Intuit 출신 Chriss로 교체되며 긍정적으로 변화를 모색 중임.

페이팔은 그간의 신뢰와 인지도를 바탕으로 여전히 잘하고 있음. 그렇기에 프로덕트를 개선하며 이커머스 성장률과 발을 맞추기만 해도 주가 퍼포먼스는 좋을 수 있음.

BNPL에서는 가장 강력한 사업자이기도 함.

애플 아이폰에 '애플페이' 외 다른 결제시스템 허용한다 - 아시아경제

EU에서 애플의 독점적 지위가 조금씩 훼손되는 중

Multi-Strategy / How to Fight

투자 전략에 대한 생각

Altimeter's Brad Gerstner on Macro, Tech and Startups - Elad Gil

"And so our wedge was really that we bring the knowledge, insights, research of the public markets, the relationship of the public markets to these earlier stage investors, and that we can be with them for a longer period of time."

"그래서 저희는 초기 단계의 투자자들에게 공개 시장의 지식, 인사이트, 연구, 공개 시장의 관계를 제공하고 더 오랜 기간 동안 그들과 함께할 수 있다는 점이 가장 큰 장점입니다." (VC 투자자들과 함께할 수 있는 이유)

상장 주식, 벤처, PE. 심지어 인프라와 부동산 등 다양한 자산군을 검토하는 것이야말로 투자를 입체적으로 바라볼 수 있는 좋은 방법이라고 본다. 물론 이렇게 하려면 많은 경험과 생각이 필요하지만.

So we're sharing ideas because again, we think that free flow of information is how we can really understand how these venture insights from the relationships that we have inform whether or not we should be buying or selling Nvidia, right? And obviously, you guys get why that works.

그래서 우리는 자유로운 정보 흐름을 통해 엔비디아를 매수할지, 매도할지 결정할 수 있다고 생각하기 때문에 아이디어를 공유하고 있는 것입니다. 여러분은 (벤처 시장을 통해 얻은 정보로 매매를 하는 것) 이 왜 작동하는지에 대해 잘 알고 계실 겁니다.

"투자에 있어서 얻은 것도 정말 많다. 특히 주식만 했으면 아래와 같은 생각을 못해봤으리라. 투자라는 것이 결국 세상만사 일을 다루는거라, 경험이 많을수록 좋다. 카바나 채권자들이 어떻게 협상할지. 태양광/풍력이 왜 안좋은지. 코로나 때 모기지 리츠 투자가 왜 좋았는지 PE/VC는 어떻게 투자하는지. 이러한 사안들에 대해 밀도있는 경험을 할 수 있었다."

개인 주식 투자자로 남을 거면 딱히 의미없겠지만, 제도권에서 투자 사업을 영위할 것이라면 Altimeter의 VC + 헤지펀드 방식을 택하고 싶다.

입사 3.5년 + 운용 1년 소회_발레리나의 레이업같은 삶 - 북찬

"2022년 싱가포르 운용역 이직 고민 과정 중 인상적인 대화 내용이었다. 발로 뛴다는 것은 로컬이라는 뜻이다. 정확히는 Private (사모) Investment (투자) 가 그렇다."

"하지만 나에게도 어려운 일들은 그 누구에게도 쉬운 일이 아니다. 그리고 기회와 보상은 이러한 길을 걷는 사람들에게 더 많이 열려있다고 믿는다."

주식 투자와 여타(벤처,PE,PD 등) 투자와의 다른 점은 높은 유동성이다. 그러니 높은 유동성을 최대로 활용하여, 좋은 기업이더라도 좋지 않은 구간에서는 잠시 나오는 것이 복리 효과를 누리는 데 있어 상당히 중요하다.

찰리 멍거

세상이 어떤 방식으로 돌아가는 지 알았던 현명한 분. 멍거처럼 늙어가고 싶다.

[찰리 멍거 마지막 인터뷰 완역본] - 구하지 않으면 얻지 못한다 / 버핏클럽

내가 삶을 살아가는 방식은 무엇이 정말 멍청한지를 알고 그것을 피하는 것이다. 이것이 나를 유명하게 만들지는 않겠지만, 수 많은 문제를 방지할 수 있게 해준다.

특별하게 좋은 성과를 이뤄낸 대부분의 사람들은 세 가지를 갖추고 있다. 그들은 매우 현명하며, 매우 열심히 일하며, 매우 운이 좋다. 특별하게 성공한 사람이 되기 위해서는 이 세 가지가 전부 필요하다. 두세 번의 행운을 누리기 위해서는 어떻게 하면 좋을까? 그 답은 일찍 시작하여 긴 시간동안 노력한다면, 아마도 한두 번의 행운은 올 수 있다는 것이다.

세상은 욕심이 아닌 질투로부터 움직인다. 나는 내 삶에서 질투를 정복했다. 나는 그 누구도 질하지 않는다. 나는 다른 누군가가 무엇을 가지고 있는지에 대해 조금도 관심이 없다. 하지만 다른 사람들은 이로 인해 미치곤한다.

기록해두고 싶은 글

대분기의 원인은 거버넌스 제도 차이 - Tiger Hunter

새로운 혁신 기업가는 어느 나라에서나 랜덤하게 태어난다. 혁신 기업가들이 재력가, 권력가 가문에서 주로 태어나거나 인위적으로 양성할 수 있다면, 거버넌스 제도의 차이가 문명 발전의 차이로 연결되지 않는다. 인재는 랜덤하게 태어나기 때문에, 누가 우리를 미래로 이끌어 갈 인재인지 알기 어렵기 때문에, 그런 인재를 발견했을 때 앙샹 레짐을 갈아 엎을만큼의 대규모 자본조달을 해야 하고, 그래서 소유와 경영이 분리되고 투자자를 보호하는 거버넌스 제도가 필요하게 된다.

버핏이, 찰리가, 머스크가, 잡스가 한국에 있었다면.

축구 협회, 이젠 정말 바뀌어야 합니다. - 김진짜 (영상)

축구뿐만 아니라 거버넌스에 대해 고민거리를 안겨주는 좋은 영상.

[Founders] David Senra - #275 Paul Graham

Ambitious people are rare, so if everyone is mixed together randomly, as they tend to be early in people's lives, then the ambitious ones won't have many ambitious peers. When you take people like this and put them together with other ambitious people, they bloom like dying plants given water. Probably most ambitious people are starved for the sort of encouragement they'd get from ambitious peers, whatever their age.

야망이 있는 사람은 드물기 때문에 모든 사람을 무작위로 섞어 놓으면 야망이 있는 사람은 야망이 있는 동료가 많지 않을 것입니다. 이런 사람들을 다른 야심가들과 함께 모으면 죽어가고 있다가 물을 받은 식물처럼 꽃을 피우게 됩니다. 아마도 대부분의 야심가들은 나이와 상관없이 야심가 동료들로부터 받을 수 있는 격려에 굶주려 있을 것입니다.

최근 친구를 도울 기회가 있었고, ‘국밥 인덱스’를 쌓는 게 왜 중요한지 여실히 깨달았다. 남을 도우면서 살자.

친동생들 단톡방에도 공유했는데, 무서워하는 걸 하는거야말로 스트레스 해소 + 좋은 결과로 이어진다는 것. 여기에 ‘한 만큼만 된다’라는 마인드면 2024년 이지할듯.

생산과 소비의 밸런스. 무기력함과 소비의 구분. 사고방식을 크게 깨주었던 글이었던지라, 글을 읽고 든 생각을 아래와 같이 정리했었기도 합니다.

그간 충전은 수면과 침대 위에서의 웹툰 정도만이 가능하다고 생각했거든요. 소비는 충전이 아니라고 생각했습니다. 헌데 윗 글을 읽고 행복한 대화, 맛있는 식사, 웃고 떠드는 순간들을 떠올려보니, 이 모든 것들이 그간 저에게 큰 힘이 되어왔었네요.

욕심내지 않고 짧거나 길든 칠 수 있는 것에만 쳐야겠다는 생각. 과거에는 주식 100%가 당연했는데 지금은 전혀 그렇지 않다. 할 수 있는 것만 하기도 하고, 욕심내면서 끌고 가면 되던 것도 안되는 걸 알았기 때문. 그리고 현금 비중이 주는 이 아늑함과 투자에 대한 재미를 잊기 힘들다. 이렇게만 해도 시장수익률을 이길 수 있지 않을까싶다. 참고로 지금 수준의 높은 현금 비중은 처음.

3:2로 이기고 있으면서 욕심내다가 골 먹히는 축구 대표팀을 보며 들던 잡생각입니다.