프벗디의 IPO #22

생존과 기회, 쿠팡 & 컬리, 메타, 2023 투자 방향, 2022.3Q 국내 기업 실적 분석

근 1년간 시장은 하락장을 벗어나지 못하고 있고, 개인 투자 포트폴리오도 좋지만은 않은 상황입니다. 깜깜한 어둠 속, 홀로 숲에 남아 생존이 우선순위가 된 듯 하지만, 아침은 다시 찾아오고 그때는 단단히 준비해두었던 사람에게 기회가 찾아온다고 믿습니다.

이런 시기에는 위기를 원-투 펀치 모두 정타로 맞는 것이 가장 위험합니다. 자신의 스타일이 있다면 이를 갈고 닦아나가며 섣불리 욕심내지 않는 것이 중요하지 않을까요. 손실을 메꾸려다가 잘되는 전략/전술을 무작정 따라 하는 게 가장 위험하다고 생각합니다. 무리한 레버리지도요. 그럼에도 불구하고, 리스크 테이킹 할 수 있는 구간이 온다면 용기가 필요합니다. 저는 6~10월에 이를 감내할 수 있다고 판단하고, 모든 현금을 소진하였고 지금은 아침을 기다리며 가끔 리밸런싱 중입니다.

당장 배고프고 추워도 더 많은 기업을 공부하고 투자에 대해 고민하며 나아갈 시기입니다.

생존에 성공할 것만 같은 쿠팡과. 절체절명의 위기인 컬리. 그리고 성장이 요원해보이는 메타를 잠시 둘러보고 내년 투자 전략 설정 및 3Q 실적 중 흥미로웠던 기업을 살펴보겠습니다.

쿠팡 - 생존에 성공한다면? <22.3Q 흑자 전환>

쿠팡 22.3Q 실적

매출 YoY 10% + (원화 기준 YoY 27% +)

활성 고객 수 YoY 7% +

고객 당 단가 YoY 3% + (원화 기준 YoY 19% +)

당기순이익 U$90.7M

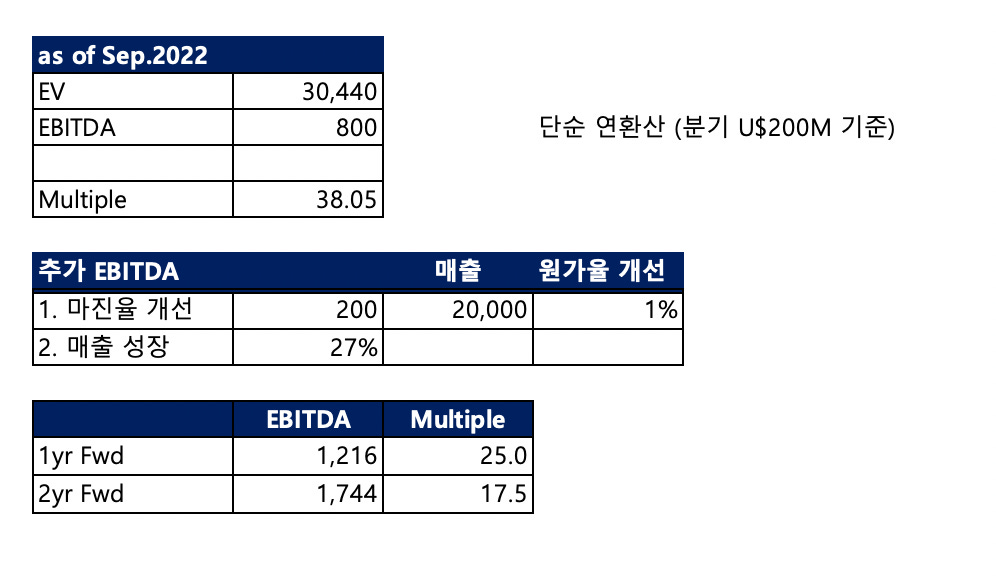

쿠팡 Mkt Cap U$31.32B / Debt U$2.22B / Cash U$3.11B / EV U$30.44B

아무리 쿠팡이 고객의 사랑을 받는다지만, 뉴스레터 #18에서 말했었듯 매출과 인건비가 연동된 구조로는 순이익을 내지 못할 것으로 생각했었다. 아마존 수준의 자동화가 아니면 배송을 주 무기로 하는 커머스가 살아남기는 너무 어려워만 보였다. 보기 좋게 쿠팡은 준수한 실적을 보여주었고, 이제서야 과거 Han Kim 님이 말한 김범석 대표님의 저력이 느껴진다.

<프벗디의 IPO #18> - 새벽시장의 저주

https://brunch.co.kr/@fbrudtjr1/50

산업의 존재가 힘들지도 모른다. 투자자 관점에서는 이런 경우, 기업의 해자보다 산업이 유지될 수 있는지 판단 내리는 것이 중요.

“자동화 방식으로는 새벽배송을 위한 속도를 맞출 수 없고 인력으로 물류센터를 돌리면 속도는 맞출 수 있지만 주문이 늘어날수록 인건비도 늘어나니 이익을 낼 수 없다.”

Q. 어떤 노력을 그렇게 하나요?

“김봉진 대표는 엄청난 다독가에요. 책도 많이 읽고 생각도 많이 합니다. 김범석 대표도 그래요. 특히 김범석 대표는 영상도 열심히 보는데, 저처럼 재미있는 영화나 오락 같은 걸 보는 게 아니라 정보를 찾아봐요. 이런 식이죠. 창고를 만들면 어떻게 하면 창고를 효율적으로 운영할 수 있을까를 검색해서 봐요. 정말 늘 공부합니다. 시간을 허투루 쓰는 법이 없죠.

저는 김범석 대표를 ‘스펀지’라고 불러요. 내가 알고 있는 걸 다 빼가거든요. 자기가 완전히 이해하고 납득이 갈 때까지 계속 물어봅니다. 생각을 끝까지 밀어붙여요. 김범석 대표를 아는 사람들은 김범석 대표랑 1년 정도 일하면 알고 있는 모든 걸 다 빼앗긴다고 말할 정도예요.”

Q. 실행력은 어떻게 검증하나요? 서비스를 매일 들어가서 체크하시나요?

“그건 그 회사에서 하죠. 우리는 지표를 봅니다. 고객을 만족하게 하는 데 필요한 지표들이 있어요. 그것들이 매일매일 개선되고 있는지를 보는 거예요.”

Q. 예를 들면 어떤 지표인가요?

“여러 가지가 있어요. 하나만 예를 들어보면, 쿠팡 앱을 켤 때 로딩까지 시간이 얼마나 걸리나 같은 거죠. 다른 데서는 그걸 크게 신경 안 쓸 수도 있어요. 그런데 쿠팡은 그거 하나 가지고 (개발자를)엄청 괴롭히는 거예요.”

Q. 이익을 못 내는데 기업가치가 올라갈 수 있나요?

“이익을 못 내면 기업가치는 커지지 않아요. 이익을 내야죠, 종국에는. 하지만 더 큰 이익을 내기 위해 이익을 유예하는 건 가능합니다. 쿠팡이 그런 경우에 해당하겠죠. 어떤 분들은 (투자받은) 돈이 다 떨어지니까 상장해야 한다고 하기도 해요. 자본이 다 떨어졌다고 상장할 수 있으면 나 너 없이 다 상장하게요? 잘 벌 수 있다는 걸 보여주지 못하면 상장하지 못합니다. 상장할 때는 VC가 투자하는 것보다 더 깐깐하게 기업을 보거든요.”

22.3Q 컨퍼런스 콜을 자세하게 읽어보면, 쿠팡은 저번 #21에서 말한 ‘규모의 경제 공유 모델’을 정확하게 이해하고 실천하는 데 혈안이 되어있다.

Above all, the results of the quarter reflect our accelerating flywheel that is powered by our relentless focus on customer experience and operational excellence. We obsess about how to make experiences richer and prices lower for our customers

무엇보다도 이번 분기 결과는 고객 경험과 우수한 운영에 대한 우리의 끊임없는 집중으로 구동되는 가속 플라이휠을 보여주었습니다. 우리는 고객의 경험을 더 풍부하게 만들고 가격을 낮추는 방법에 집착합니다.더욱 놀라웠던 것은 이들이 얼마나 비용에 집착하는지와 이를 해결할 기술이 있다는 점.

신선식품 품목이 많아질수록 손실이 늘어날 수 밖에 없는 구조이지만 머신러닝을 통해 손실 감소

원문 > most of the recent improvement has been the result of investments in technology, infrastructure, supply chain optimization, and process innovation, including automation. For instance, typically inventory loss grows as you increase the breadth of selection in Fresh, especially across multiple regions. We set out to break this tradeoff and provide customers with the widest assortment of Fresh at the lowest cost. Our teams found ways to leverage machine learning, among other means, to better predict changes in customer demand by region and optimize inventory orders and placement. That was a key driver of the over 50% YoY reduction in Fresh inventory losses in Q3 alone.

매출이 늘지 않았음에도 이렇게 이익이 날 수 있었던 것은 QoQ 기준으로 매출원가 1.3%p 개선 및 판관비 1.5%p 개선이 있었던 것인데, 아마 비용은 언제든지 컨트롤 할 수 있었을 것이고 이제 이익을 보여주겠다는 선택 하에 만들어낸 이익일 것. 그만큼 쿠팡은 이 시장을 장악해가고 있다. 아래의 분석에 따르면 ‘수익 나는 카테고리인 PB와 직매입을 계속 늘리면서 매출원가율을 크게 개선한 점’으로 비용 개선이 이루어졌다고 한다.

https://brunch.co.kr/@choicepark/43

EBITDA 연환산 U$800M이라고 가정시 EV/EBITDA Multiple은 약 38x 구간. 원화 기준 매출 YoY 27% 성장하는 수준 및 잉여현금흐름이 마이너스인 기업에게 해당 멀티플은 사치일 수 있지만, 투자자의 능력 범위에 따라 투자할만한 가치라고 생각할 수도 있다.

신기한 것은 감가상각비가 높은 기업치고 당기순이익이 잉여현금흐름보다 빨리 올라온 사례가 없었는데. 꾸준히 투자를 하면서도 비용 절감이 되는 구간에 들어온 것일까.

이에 반해 컬리는?

‘신선식품과 마찬가지로 화장품도 신선도가 중요하다는 점에 주목해 콜드체인 배송을 할 구상이다.’ > 화장품을 꼭 새벽에 받아야 하는 이유는 없다고 생각하고 이는 쿠팡도 충분히 잘할 수 있는 영역 아닌가?

분명 컬리는 할 수 있는 한 최선을 다하고 있지만 시간은 컬리 편이 아니다. 2021년 기준 영업현금흐름이 -1,384억원인데 반해 보유 중인 현금은 약 4,000억원. 신사업 및 IPO 등 고려하여 약 2년을 버틸 수 있는 수준인데… 어떻게 될까 싶다. 고객으로서 쇼핑하기에 분명 좋은 선택지이지만, 지금 컬리가 놓여진 상황에 아쉬울 따름이다.

안타까운 점은 컬리의 경쟁력은 ‘큐레이션’인데 이는 규모의 경제가 필수적인 새벽 배송과 어울리지 않는다는 것. 그럼에도 불구하고 컬리의 큐레이션 능력을 욕할 수는 없기에, Q가 그대로 증가하면서 탁월한 기술력으로 마음만 먹으면 원가 절감을 할 수 있다는 것을 보여준다면 좋겠다.

https://n.news.naver.com/article/009/0005041494?sid=103

https://www.ebn.co.kr/news/view/1553926/?sc=Naver

마켓컬리가 2015년 사업 초기부터 빅데이터 분석 역량을 꾸준하게 고도화해 지난 7년간 신선식품 폐기율을 1% 미만으로 유지해왔다고 11일 밝혔다.

마켓컬리는 대형마트 폐기율은 3% 내외, 슈퍼는 7~8%에 달하는 상황에서 자사는 식품 관리 역량을 강화하며 효율적으로 물류 시스템을 관리해왔다고 설명했다. 마켓컬리는 자체 개발한 데이터 수집·분석 시스템 ‘데이터 물어다 주는 멍멍이(이하 데멍이)’를 통해 고객 주문을 정교하게 예측한다. (source: ZDNet)

https://zdnet.co.kr/view/?no=20220311134039

이커머스 관련 좋은 글

이베이 - 16년 연속 흑자인 이유 https://brunch.co.kr/@choicepark/21

커머스와 인간에 대한 생각 https://blog.naver.com/tmdejr1267/222930152268

Meta 22.3Q

펀더멘탈(매출, 시장 지위 등)이 훼손되면 시간이 흐를수록 기업은 비싸진다. 아무리 저밸류 플레이든, 성장주 플레이든 결국 매출의 지속가능성 혹은 성장이 중요한 것. 2022년 10월 27일 (목) Meta의 주가를 보면서 많은 생각이 들었다.

투자자는 가격과 가치의 괴리 그리고 가치의 성장 기울기. 이 둘을 충분히 고민하면서 자신의 타겟 수익률이 나오는지 면밀히 검토해야 한다. 언젠가는 2013년 메타(페이스북)의 훌륭한 프로덕트와 비저너리 CEO를 보고 투자하고, 2021년 중반 과열된 주가가 나의 인지 범위를 과도하게 초과한 것을 인지하고 매도할 정도의 실력을 갖춘 투자자가 되면 좋겠다.

앞으로의 투자 방향 - 2022.11월

코로나로 인해 우리는 IT로부터의 편리함을 더욱이 당연히 생각하게 되었으며, 이윽고 모바일 IT 서비스들의 침투율은 포화 상태에 이르렀다. App Store에서 새로운 시장을 개화하거나 새로운 BM을 가진 서비스가 등장하지 않고 있으며, 기존 지배자와의 경쟁 구도만 형성되고 있다.

이에 모바일 소프트웨어 서비스 성장폭은 앞으로 둔화할 가능성이 높으며 이는 애플, 구글, 메타의 High-Single ~ Low-Teen 매출 증가율에 드러난다고 생각한다. 모바일 침투율 또한 더 이상 올라갈 곳이 없는 지경이다. 이제는 과거처럼 IT라고 해서 모두가 성장하는 시간이 아니다. 미국 빅테크라고 해서 SK텔레콤처럼 안되리라는 법이 없다.

이제부터 성장 폭이 둔화한 IT/소프트웨어 분야에서의 투자는, 수익성이 증명된 복리머신으로 해당 분야의 특출난 1등에만 집중해야 한다. 그런데도 투자를 고려하는 이유는, IT 산업이 기타 섹터 대비 매력도가 떨어짐에도 불구하고 해당 산업은 Asset-Light과 전세계 확장성을 바탕으로 ROE 30% 이상을 보여줄 수 있기 때문이다. 즉, 고성장 복리머신은 언제든 등장할 수 있는 경기장이다. 그리고 지금처럼 관심이 없을 때나 싸게 살 수 있다. 문제는 산업 성장이 정체되었기에 숨어있는 보물을 찾는 것이 오프라인 유통 업체군에서 찾는 것과 비슷할 정도로 어렵지 않을까 한다…

그렇다면 앞으로의 특이 성장은 어디에서 찾을 수 있는가? IT에서 살펴보자면 Heavy-Data Using Service, AI에서 찾을 수 있지 않을까. 앞으로는 빅데이터를 기반으로 한 파괴적인 서비스가 인간의 많은 부분을 위임받으리라 생각한다. 전기차&자율주행 / 핀테크 / 클라우드 인프라 / 로봇이 하나의 예시라고 생각하고, 시작은 자율주행에서이지 않을까.

올해 말 예정되어 있는 Tesla FSD Beta Wide Release에서 사람들은 AI의 위력을 슬슬 깨달을 듯 하다. *아래 두 번째의 사진은 https://www.teslafsdtracker.com/ 에서 가져온 장표인데, 올해 초 No Overall Disengagement 지표보다 약 2배 가까이 성장했다. Single Stack(V11) 으로 넘어가는 지금 시점부터 기하급수적으로 성장할 것이다.

추가로 상기와 같은 IT Bottom-up 투자에서는 “왜 지금인가?”라는 질문이 필수적이다.저렴한 것으로만은 더 이상 투자자의 흥미를 돋울 수 없다.

https://img.securities.miraeasset.com/ezrlink/report/154/20220922153738970_ko.pdf

지금 “상대적으로” 가장 매력적인 산업은 공급망 중복 투자 관련 산업재(B2G)이다. 중국에서 물건을 만들어다가 전세계로 판매하는 시기는 지났고, 이제는 각자 방식의 공급망을 구축해야 한다. 동시에 이 산업들은 침체 단계로 넘어갈 경제 상황을 극복할 수 있게 도와주기도 한다. 건설/기계/해운/통신/철강 등 인프라 단에서 중복 투자가 발생할 것이다.

러시아-우크라이나에서 보듯 자신의 나라를 보호해줄 방산과 현대의 오일 반도체 포함이다. 특히 신재생으로의 전환과정에서의 에너지 중복 투자와 투자 정체는 여태 그렇듯 좋은 투자 포인트를 만들 것이다. 해양플랜트. LNG. 신재생. 원자력. 각 나라에 맞는 해결책을 따라갈 것이다.

이 방향은 중후장대가 메인인 우리나라에 좋아질 변화이다. 다만, 이러한 방향성은 올해 초부터 많은 이들이 말해왔던 만큼 기대감이 주가에 많이 반영되어있다. 국내 기업의 경우 주주환원율이 낮아 주가가 오르지 않거나 일시적으로 오른 후에 수직 낙하할 가능성이 높다. 편안하게 투자하는 걸 선호하는 개인 성향 상, 하방이 막혀있으며 주주환원율이 높은 해외 시클리컬 기업에 눈이 먼저 간다. 시클리컬 기업의 하락은 소름끼칠만큼 무섭다. 정말 싸게 사거나, 섹터의 전문가이거나.

물론 경기와 상관없이 복리머신을 유지할 수 있는 기업을 찾는 것은 더없는 행운이다. 하지만 독점과 해자에는 그 기간과 영역이 정해져 있기에 조심해야 한다. 메타의 길을 걷지 않도록 하자.

자꾸만 성장을 강조하고 있는데, 성장에는 분배 또한 포함된다. 탁월한 자본 배치 및 배당 증가, 자사주 소각 등을 통하여 훌륭한 사업 및 마진 및 실적을 보여주고 있음데 탑라인이 멈춰있으나 주주 수익률은 올라가는 얘들. 국내에서는 이 정도의 수준을 바랄 수는 없지만, 에스엠처럼 최악의 거버넌스에서 개선되는 기업을 후보군으로 넣을 수 있겠다.

https://blog.naver.com/zarido/222912607392 < OXY의 자본배분.

적정가격의 절대적 성장 복리머신, 꺾이지 않는 B2G(산업재) 시클리컬과 주주환원.

장황하게 썼지만 언제든 좋은 전략이다.

2022.3Q 국내 기업 실적

2022.2분기부터 좋아하는 투자 동료들과 국내 상장사 실적을 모니터링하고 있다. 기업의 변화를 누구보다 빠르게, 그것도 매출/영업이익/순이익이라는 정확한 지표를 통해 확인해보고 싶었기 때문. 그리고 저평가된 기업이라면, 독수리처럼 낚아채고 싶다.

(실적이 좋은 기업을 보아도 기초 공부가 부족하여 기회를 놓치고 있다 ㅠㅠ)

CJ프레시웨이 → 기업형 식자재 유통의 Q가 가팔라지기만을 기다리며 비용구조 개선 중

매출: 7,517억(예상치: 6,957억)

영업익: 352억(예상치: 340억)

순익: 241억(예상치: 213억)

[최근 실적 추이]

2022.3Q 7,517억 / 352억 / 241억

2022.2Q 7,209억 / 346억 / 242억

2022.1Q 5,643억 / 106억 / 56억

2021.4Q 6,067억 / 170억 / 50억

2021.3Q 5,629억 / 164억 / 174억

22.3Q 외식사업 재개에 따른 매출 성장 및 판관비율 축소. 코로나 이후 원가 절감에 성공하였음. 다만 QoQ로 영업이익률 하락한 것은 아쉬움.

기업형 식자재 유통업체 M/S 1위로서 파편화된 시장을 혁신할 수 있는 플레이어임. Q가 가팔라질 수 있는 구간은 다음 총선 시즌 이후 유통업 개정이 가능한 시점으로 생각.

국내 B2B 식자재 유통은 약 55조원의 시장으로서, 기업형 식자재 유통시장이 차지하는 규모는 전체 시장의 약 9% 수준. 미국의 경우 전체 식자재 유통시장의 약 70% 이상을 기업형 유통 업체가 차지하고 있는 만큼, 약 7.7배의 업사이드 보유.

국내 식자재 유통 규모는 갈수록 커지고 있지만 아직까지 산업에 대한 정의가 명확하게 내려지지 않은 상태다. 일반적으로 국내 B2B 식자재 유통구조는 제조사 → 도 매업자 → 식자재유통업자 → 중간상인 → 음식점으로 이어지는 다단계 형태다.

이러한 유통구조 중 2단계만 줄이더라도 판매가의 15~20%를 낮추며 외식업주들의 마진을 보전할 수 있다는 것이 한국식자재유통협회 양송화 회장의 분석이다. 양 회장은 이처럼 복잡한 유통구조를 줄이기 위해서는 기업형 유통회사의 역할이 중요하다고 강조했다. 국내 식자재 유통의 경우 영세한 소기업과 개인 사업자들이 대다수를 차지하다 보니 유통단계의 복잡함이 뒤따를 뿐 만 아니라 합리적인 가격의 식자재 구입도 쉽지 않은 구 조다. 그는 미국시장을 예로 들어 설명했다.

미국 식자재 유통 시장은 미국 최대 식자재 유통기업으로 성장한 시스코 (Sysco)의 등장을 시발점으로 산업화가 급속하게 이뤄 졌다. 당시 시스코는 9개사의 연합을 통해 규모의 경제 를 실현, 구매경쟁력을 확보했다. 이와 더불어 다수 유통 기업들의 참여를 통해 산업화가 빠르게 이뤄졌으며, 현 재 전체 식자재 유통시장의 약 70% 이상을 기업형 유통 업체가 차지하고 있다

https://post.naver.com/viewer/postView.naver?volumeNo=32050892&memberNo=36529745&vType=VERTICAL

나이스정보통신 → 토스플레이스 & 애플페이와 손잡고 M/S 상승 가능성 그리고 싸다.

매출: 2,109억(예상치: 1,881억)

영업익: 134억(예상치: 137억)

순익: 125억(예상치: 0억)

최근 실적 추이

2022.3Q 2,109억 / 134억 / 125억

2022.2Q 2,047억 / 136억 / 114억

2022.1Q 1,764억 / 107억 / 83억

2021.4Q 1,814억 / 135억 / 130억

2021.3Q 1,658억 / 126억 / 105억

카드수수료 정률제 변경 및 영세사업자 카드수수료 할인으로 2017년부터 동사의 영업이익률 하락 중. 그럼에도 불구하고 전자상거래/오프라인 거래는 증가할 수 밖에 없으며, M/S 증가 중인 동사 포지셔닝을 고려시 PER - PBR 밴드 하단 부근의 주가는 매력적.

시가총액 약 2,600억원 수준으로 현금성자산 2,185억원 보유 중.

동사는 토스플레이스 및 애플페이로 POS 교체로 인해 M/S 증가 가능함. (2022.3Q 기준 26.7%)

멀티캠퍼스 → SSAFY 연장만 된다면? 원가 구조조정 완료!

매출: 955억(예상치: 0억)

영업익: 118억(예상치: 0억)

순익: 88억(예상치: 0억)

최근 실적 추이

2022.3Q 955억 / 118억 / 88억

2022.2Q 877억 / 102억 / 75억

2022.1Q 800억 / 69억 / 52억

2021.4Q 873억 / 74억 / 59억

2021.3Q 844억 / 90억 / 67억

삼성 계열사의 교육 업체로 매출 지속 가능성 고려시 저렴. 원가 절감 성공하며 ROIC 감소 후 PBR - PER 밴드 하단. SSAFY 교육 계약이 2023년 1H 에 종료. (연간 매출액 500억원 수준)

SSAFY 교육 연장 시 현 주가는 저렴해보임.

현대백화점 → 내수 수요가 줄어들 것은 알겠지만. 그럼에도 불구하고.

매출: 13,721억(예상치: 11,475억)

영업익: 922억(예상치: 844억)

순익: -(예상치: 694억)

최근 실적 추이 **

2022.3Q 13,721억 / 922억 / -

2022.2Q 11,252억 / 712억 / 537억

2022.1Q 9,344억 / 889억 / 754억

2021.4Q 11,006억 / 942억 / 663억

2021.3Q 9,248억 / 475억 / 630억

백화점 매출 YoY 13%, 시내 면세점 중심 인바운드 회복 예상, 지누스 전방 재고 소진 등으로 최악에서 덜 최악으로 가는 구간. 6월 이후부터 실적 부진 예상되어 주가 하락하였는데, 이제보니 백화점 매출이 꺾이지 않아서 지금 주가는 안전마진이 확보된 구간 아닐까.

허나 농구천재님 포스팅으로 보면 이자 부담/소비 약 8%으로 증가 예상 및 해외여행으로 내수 소비 부진 예상. 그럼에도 불구하고 싼가?

전형적인 담배꽁초 주식.

https://blog.naver.com/tosoha1/222929195213

이번 실적을 쭉 살펴보니 원가 구조조정을 통해 Next Cycle을 준비 중인 B2C 업체들이 눈에 띄었으며 B2B/B2G (건설기계, 태양광 등)/2차전지 실적은 너무 좋았다. 국내 자동차 부품사의 실적도 좋았으나, 대부분의 매출이 내연차량에 집중되어 있는만큼 반도체 이슈 해결 / 환율 효과에 따른 일회성 매출아니었을까.

원익QnC - 월덱스 등의 반도체 파츠류 실적은 우수했으며 호전실업 - 태평양물산의 실적은 좋았지만, 과연 이 흐름이 유지될지 의문이다. 날이 너무 더워 겨울 재고가 쌓인다는 소문이 여기저기 들린다.

골프존 - 애경산업은 어마무시한 3Q 실적을 보였으나 내년 실적에 대한 의구심을 누구도 시원하게 풀어주지 못하는 만큼 내수 소비에 대한 불안감이 낮은 멀티플로 이어지고 있다. 대현 - 한섬은 브랜드가 좋은만큼 온라인 사업으로의 확장을 지켜보자. 안타깝게도, 한섬의 자사몰 EQL의 UX는 좋으나 특별히 좋은 쇼핑몰이라고 느껴지지는 않는다. 배럴은 턴어라운드 실적을 보여주었고, 향후 아레나-엘르-레노마 등으로 올드 브랜드의 향연인 스윔웨어 산업에서 좋은 프로덕트를 많이 만들어주었으면 좋겠다.

서버향 매출 증가에 기반한 이수페타시스의 성장세도 좋았으나 월덱스와 ISC보다 엣지있는 투자 포인트라고 보기에는 어렵다. 에치에프알의 실적이 좋을 것은 알겠지만 투자로 접근하기에는 너무 어려워보인다. 아난티-에코마케팅은 좋은 실적을 보여준만큼 차후에는 마케팅 업체가 아닌 브랜딩 업체로 평가받을 수도 있는 가능성을 유지하고 있다. 물론 지금은 모르겠다 :)

마지막으로 현대오토에버 - 클리오 두 업체는 가치 대비 비싸다고 생각하는데, 왜 그럴까. 아무리 생각해도 모르겠다.