프벗디의 IPO #20

Tesla: VPP & Energy & 3~4Q Earning Forecast & STEM & SMR & 3663 & 신약 & 반도체 & SaaS & 타인의 아이디어를 포용하기 & 노력

“The more you know what you own, the more volatility goes from being a risk to an opportunity.” “당신이 무엇을 소유하고 있는지 알면 알수록, 더 많은 변동성이 위험에서 기회로 바뀐다.” - twitter @iancassel

흔히들 말하는 인내가 필요한 엉덩이투자에 있어 무조건적으로 하루하루 치열함/간절함이 필요한 부분인 것인지. 기업이 매일 다이나믹하게 사업을 영위하는 것이 아닌데, 단순 트레이딩 관점이 아닌 가치투자 롱텀뷰에 있어 하루하루 각각 치열하며 간절하게 얻어야 할 부분들이 존재하는지. 그게 아니라면 단순 치열함이란 이름으로 우물 안 세상에서 그저 자기 자신을 갉아먹는 행위일 뿐이 아닐까 싶기도.

좋은 기업에 엉덩이를 깔고 앉자라는 투자관을 견지하다보니, 과연 더 아는 수고로움을 계속 가져가는 것이 큰 도움이 될 듯 싶지만. 이런 수고로움이 모여 나의 그릇(운용 규모)을 넓게 만들 것이며, 주식시장의 가장 큰 특징인 ‘변동성’을 친구로 만들 수 있게 할 것으로 믿습니다. 좋아하는 기업에 집중투자도 가능케 하구요.

최근 시장에 대해 간략히 남겨보자면, CPI 컨센 상회 및 파월의 금리 인상 기조 등 모든 악재가 나와 어쩌면 무차별적 하락장이 끝나지 않을까 하는 낙관을 가지고 있습니다. 4~5% 대의 금리에서 추가적인 인상은 없을 것이기에, 금리에 따른 밸류에이션 하락분을 상쇄할만한 성장률이 나오는 기업들은 차별적 성장세를 보일 것만 같구요. 우리는 지금 너무 안 좋을 상황에 대해서만 걱정하고 있습니다. 우려되는 건, 한국의 가계부채 및 높아져만 가는 미 환율입니다. 어디선가 누가 크게 다쳐야 이 사단이 끝이 날 것만 같아, 잘 성장하는 기업보다는 우리 주변을 챙겨야 할 때인 것 같습니다.

살아남는 자가 강하다…!😎

주식 🚀

[VPP - Tesla]

https://www.tesla.com/support/energy/powerwall/own/california-virtual-power-plant

https://www.teslarati.com/tesla-powerwall-covers-monthly-payment-after-vpp-events/

장기적 관점으로는 신재생에너지 부하 이슈를 해결해줄 수 있는 ESS와 VPP(‘Virtual Power Plant’, ‘가상 발전소’)가 필수 불가결하다. VPP란 소규모 분산 전원이 특징인 태양광과 풍력 등을 한 번에 묶어 관리해주는 서비스이며, 이를 가동하려면 당연히 전력을 저장할 수 있는 ESS(배터리)가 필요하다. (전력을 저장할 수 없기 때문)

그리드 수준의 대규모 ESS에서 충방전을 통해 매출을 일으키는 곳은 있으나, 가정용 태양광을 대상으로 VPP 서비스를 하고 있는 사업체는 테슬라가 거의 유일하다. 많은 시장 참여자를 한꺼번에 관리하는 것은 높은 난이도가 요구되는 일이기 때문. 테슬라는 현재 캘리포니아에서 Beta ver.으로 VPP 사업 진행 중에 있다. (Stem 등 타 사업자들도 참여)

테슬라 VPP 사업부는 그리드에 전기가 필요할 시에, VPP 참여자들에게 이를 알리고 배터리 방전할 시간을 미리 고지. 배터리 방전 1KWh당 참여자는 U$2를 지불받는 구조. (참고: 한국은 1kWh 사용당 120원 수준의 요금) 트위터의 한 유저는 VPP로 벌어들인 수익으로 배터리 및 태양광 할부금을 충당할 정도라고 말함. 밝혀지지는 않았으나 테슬라는 중간에서 수수료를 수취하는 구조일 것이다.

시장은 테슬라의 FSD, VPP, Humanoid 사업부를 가장 늦게 인정해줄 것이지만, 투자자가 아닌 개인으로서는 이 세 개의 사업부가 가장 기대된다.

[에너지 사업부 - Tesla]

https://teslapronews.ru/ko/tesla-giga-nevada-%EC%A3%BC%EB%8B%B9-6500-powerwall-%EC%B4%88%EA%B3%BC/

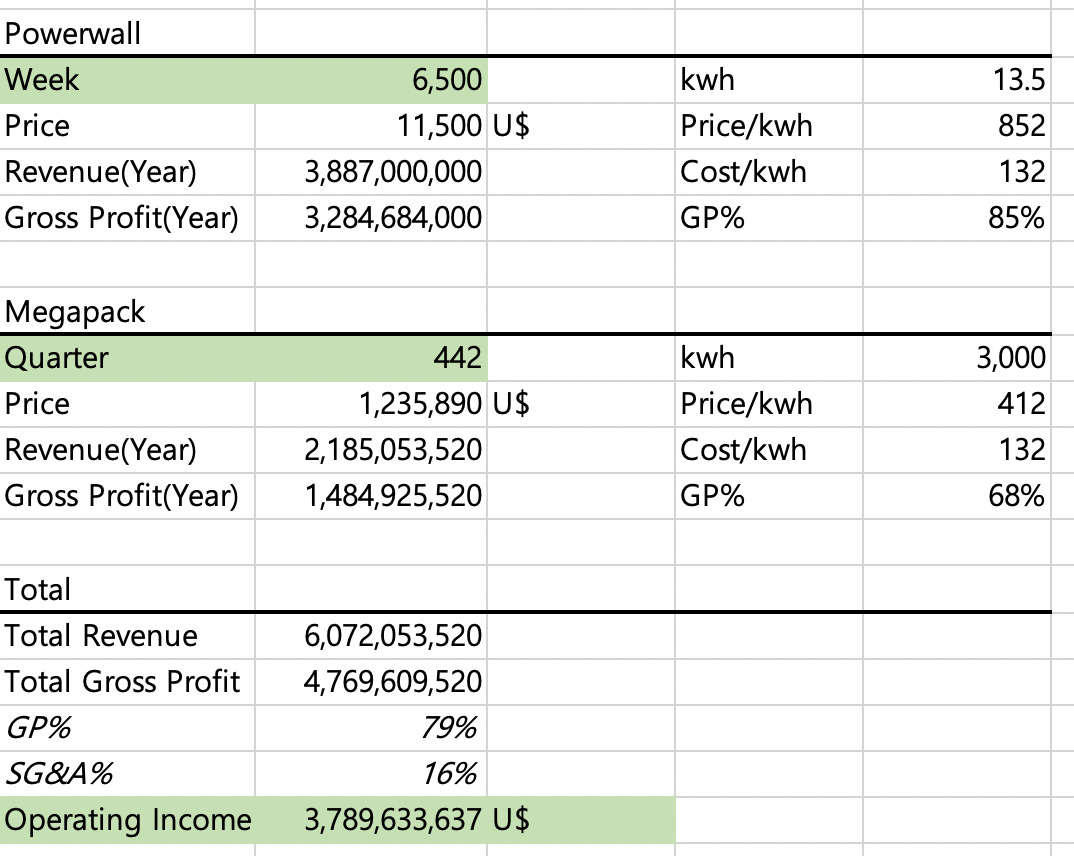

충분한 배터리 원재료 확보로, Giga Nevada(배터리 및 차체 생산 담당)는 양산을 시작할 것이라는 기사. 22.3Q 기준 주당 6,500 개의 Powerwall(가정용 ESS, 13.5kWh)과 총 442개의 Megapack(대형 ESS, 3MWh) 생산을 목표로 한다고 밝혔다.

Price - 가장 최근 자료 기준

Cost - 리튬이온배터리 kWh당 평균 비용 기준.

SG&A - TTM 기준 매출 대비 SG&A 비율

→ 에너지 사업부에서 연간 U$3.78B 수준의 이익이 추가될 수 있다. TTM 기준 약 34%에 달하는 수준. IRA에 따른 보조금 수익도 상당할 것이라는 얘기가 있긴 하지만 아직 분석해보지는 못했다. 추후 업데이트 예정.

[Tesla 22.3Q ~ 4Q 실적]

https://m.blog.naver.com/wjsmug/222868249664

테슬라는 ASP 상승. 4개의 기가팩토리 양산으로 22.2Q의 영업이익률을 뛰어넘을 게 자명하다.

(22. 2Q → 기가상하이 일시 중단으로 영업이익률 14.6% 기록. 22.1Q → 19.2%)

예상 판매량 기준으로는 아래 표와 같은 어닝 서프라이즈가 나올 전망. 영업이익률 20% 가정 4Q Adj. EPS 은 U$1.95 수준으로,단순 연환산 기준 P/E 38x이다. 영업레버리지가 존재하며 매출 50% 성장, 순현금, 미래 성장 로드맵이 가시적인 회사에게 P/E 38x는 ‘Reasonably Priced’ 되어있다고 말할 수 있을 것.

단기 리스크는 1) 테슬라 차량 수요 감소 2) 미-중 경제 전쟁 격화. 트위터는 관련 이슈는 일론의 매도까지 반영했기 때문에 더 이상 유의미한 등락을 만들어내기 어려워 보인다.

2023년 기준 테슬라 차량은 연 2.5백만대 들 수 있는 수준으로 변모할 것이며, 이는 글로벌리 완성차 연간 판매량 8,000 ~ 9,000만대의 2.7~3.0% 수준이다. 현재 전기차 침투율이 US 기준 2%가 수준인 점을 감안하면, 전기차 침투율이 증가하는 한 수요가 급격히 감소할 가능성은 작아 보인다. 다행인 것은 이번 IRA가 채택되었다는 점. 2023년부터 미국 소비자는 테슬라를 구매할 때 전기차 보조금을 100% 수취할 수 있다. (아이오닉보다 싸진다!) 그래도 Backlog는 계속 지켜보자.

[STEM]

STEM이라는 회사를 약 2년간 지켜보고 있다. STEM은 유틸리티 사업자 혹은 미국 내 일반 기업들을 대상으로 배터리 및 태양광 패털을 설치 및 관리 해주는 사업을 영위 중인 기업. IRA 법안을 촉매 삼아 STEM은 저점 대비 187% 상승하였다.

투자하지 않았던 이유는 이들의 비즈니스 모델이 수익성을 확보하기에는 5년 이상의 시간이 필요하기 때문. 배터리 설치 및 운용 이익의 대부분은 디벨로퍼(시행사)에게 돌아가며 설치 및 관리비로만은 큰 수익을 얻기 어려운 구조에 기인. STEM의 유틸리티 사업자 향 배터리 설치 기준 매출총이익 마진은 10%, 일반 기업 대상으로는 20~40% 수준으로 판관비율을 감안하면 이익이 거의 남지 않는 구조.

하지만 최근 캘리포니아의 VPP 사업과 IRA 법안은 이들의 멀티플과 매출단을 급격히 바꿔줄 트리거가 아닌가 싶다. 좀 더 빠르게 판단 내렸어야 했는데, 주가는 이미 올라버렸다. 🙁

[NuScale Power]

Key Idea: SMR No.1

신재생이 태동하는 지금, 에너지 믹스 상 SMR이 필요하며, 무엇보다 SMR은 부하 추종성을 띄고 있어 대형 원전보다 높은 범용성을 가지고 있음. NuScale은 SMR 최초 운영사이자 글로벌 과점 플레이어로 진화 가능성 높음.

2030년 이후 신재생에너지의 기저 발전화 및 수소발전 태동 할 수 있지만, 태양광 및 풍력의 수급 불안정성은 근원적으로 해결할 수 없음. 이에 부하 추종성이 강한 LNG & ESS와 함께 부하 추종 SMR이 필요함.

LNG는 지정학적 리스크가 강하며, 가스 가격 변동성에 경제성 취약함. ESS를 무지막지하게 넣기에는 쇼티지 및 VPP 아직 실증단계임. → SMR Why not?

SMR은 1) 기존 대형 원전에서 야기되는 폐기물 안전성 우려 2) 부하추종성이 부족했던 기존 원전을 보완한 소형 모듈형 원전

뉴스케일 파워는 동구권을 제외하고는 세계에서 가장 먼저 SMR를 실제 가동하는 회사가 될 것으로 예상됨. 2029년 운영 예정인 프로젝트 진행 중이며, 미국으로부터 초기 설계 인증 확보하였음. (고객사 및 부품사의 추가 허가 득 필요)

한국 및 미국 EPC의 지분 투자로 미국 블록 전역으로 확장 가능함.

아직 1기도 설치된 곳이 없고 주가는 에너지 시장 및 정치적 이슈에 따라 모멘텀성으로 움직이는 경향이 강함.

[아트스파크홀딩스와 가치]

가치는 수요에 기반한다. 그리고 얼마나 많은 주체가 강하고 지속적으로 프로덕트/서비스를 원하는지에 따라 가치의 크기가 정해진다. 결국, 이 수요는 숫자로 치환될 것이고, 숫자에 배수 혹은 할인 등을 적용한 것이 숫자 밸류가 아닐까. 즉, 가치는 숫자에 기반한 밸류에 선행한다.

아트스파크홀딩스의 클립스튜디오는 웹툰 작가, 네이버와 같은 플랫폼 사업자, 디바이스 사업자인 와콤조차 강력하게 원하는 툴이다. 아트스파크를 보면 기업이란 결국 숫자보다는 사람들이 얼마나 원하는지가 중요한 것 아닐까 한다.

[AI Business & 신약]

AI라고 불리는 데이터 비즈니스가 힘을 쓰려면, 1) 기존의 방식을 고수하지 못할 정도로 매력적인 프로덕트 2) 본 프로덕트를 강렬히 원하는 수요층이 존재 (돈을 주면서까지 지원해주면 더 좋다) 3) 속도의 측면에서 하드웨어가 깔리기도 전에 침투할 수 있는 서비스 4) 정책적 지원을 받아야 하는 등의 조건이 존재.

이를 다 충족하기에는 UPST & Opendoor는 1) & 2)가 동시에 의문임. 과연 기존보다 압도적인가에 대한 의문. 그래서 아직까진 테슬라가 지향하는 자율주행이 AI Biz로서 밸류를 가장 잘 받는 것 아닐까.

최근 바이오 산업에서 IT 전환이 시작되고 있다. 대형 제약사들은 과거 10년이 넘는 기간 무수한 자금을 바탕으로 한 시도와 실패를 통해 블록버스터 신약을 만들어왔습니다. 허나 대형 제약사는 trial & error 방식의 신약은 자금이 너무나도 많이 들며, 한미약품과 같은 해외 Lincense In도 더는 먹히지 않는다는 걸 인지하고 있음. 이에 AI/ML등을 적극 도입하여 타겟팅 신약 & 신약 출시 기간 축소로 더 많은 신약을 효율적으로 만들고자 하는 중임.

이런 디지털 신약 개발은 경제성 측면에서 1)을 압도하고, 돈이 넘쳐나는 빅파마가 투자한다는 관점에서 2)를 충족하고, 3)도 오케이이며, 최근 FDA도 이러한 디지털 전환을 적극 지지하고 승인해준다는 점에서 AI Biz의 메인 섹터가 될 수 있다고 본다.

<Source: 아래 유튜브에서 다룬 리포트와 훌륭한 애널리스트분의 의견을 첨언>

[반도체는 무엇이며 왜 필요한가]

추석 연휴에 반도체 산업을 정리하는 시간을 가졌습니다. 괴수분들이 너무나도 많은 산업군이지만, 우리나라에서 거의 유일한 복리 산업군이라고 판단되기에 스터디는 필수불가결하지 않을까 해서요. 중장기적 관점에서 반도체 산업군 기업들의 가격이 매우 좋아 보여서이기도 합니다.

반도체는 무엇이며 왜 필요한가

특정 조건 하에서만 전기가 통하는 물질로, 전자제품을 원하는 대로 컨트롤 하는 데 있어서 필수적인 제품이다. (항상 전기가 통한다면 모든 기능이 계속 작동할 것! → 고장) 반도체는 전자제품 내에서 일반적으로 스위칭 역할을 하는데, 이는 내외부 신호를 전기 신호인 0과 1로 변환 혹은 전달하는 것이다. 즉, 반도체는 전자 제품과 소통을 하는데 필수적인 제품. (스위칭이란 단순히 전원을 켜고 끄는 것에만 사용되는 것이 아니다!)

반도체 산업의 특성

Return이 좋고 잔여이익을 모두 재투자할 수 있는, 복리머신이 될 수 있는 산업

IT는 세계의 주요 관심사이자 영구 성장 산업이며, 진입장벽으로 인해 시간이 갈수록 산업 영위 기업이 줄어듦으로 수요가 소수에게 집중됨.

→ 시간이 흐를수록 좋은 산업

데이터를 저장하는 역할, 수집하는 역할, 가공하는 역할, 나아가 빅데이터와 인공지능을 기반으로 데이터베이스화하는 역할은 모두 반도체가 맡는다. 산업혁명 시대에 가장 중요한 원재료가 철강, 석유, 시멘트였다면 앞으로 다가올 시대는 반도체 하나로 요약된다고 할 수 있다. (Source: 현명한 반도체 투자자)

그렇다면 어떻게 해야 좋은 반도체 기업이 될 수 있는가?

혁신: 기술 발전 & 설비 투자

해자: 기술 발전(더 작게, 더 낮은 결함) → 원가 경쟁 → 치킨 게임 용이 / 소부장의 경우, 기존 업체 전환 비용도 있음. → 혁신 요소 충족 시, 무형자산 & 원가 우위 & 전환 비용의 해자를 갖추게 됨.

[SaaS 투자 체크리스트]

장기적으로 보면 가장 좋을 산업군 아닐까. 리세션에도 실적은 견조하고. 호황기에는 실적은 더 좋을 것이며 멀티플은 더욱 높아질 것. 지금은 금리 상승에 따른 멀티플 하락을 반영한 수준.

$SNOW. $NET. $CFLT. $MDB. $CRWD.

전환비용 - 동일 기능 수행 가능한 회사에게 마켓쉐어 뺏길 것인지. AWS/Azuer/GCP 대형 플랫폼사가 침투 가능한지(영업 구조를 보면 확인할 수 있음). NRR 등 기본 지표. Cohort LTV. 고객 평균 사용 기간. 고객 군

가격정책 - 데이터 증가의 수혜를 받을 수 있는지. 유료 전환할 수 있는지.

TAM - 고객이 증가할 수 있는지. M&A 정책 방향

Valuation - NRR 고려. Margin을 고려한 Multiple.

생각 🤔

[오답노트 - 타인의 아이디어]

지인들이 지속해서 언급해주었던 기업들이 있었고, 이 종목들은 이번 장에서 준수한 성적을 기록했다. 이에 반해, 나의 포트폴리오는 좋지 않았다. 투자하지 않았었던 이유가 분명히 있었으나 단기적으로는 실적이 좋지 않기에, 반성할 지점을 찾고 개선해나가야겠다.

우선 아직 장기간 보유할 수 있는 기업에 대해서만 손이 나간다. 시클리컬을 좋아하고 잘하는 친구의 조언을 들어야 하지 않았을까. 어디까지나 가치는 수요로부터 오기 때문. 더 유연해져야 할 것이다. 휴스틸의 2분기 실적발표는 이런 생각을 한 번 다시 하게 한다.

카바나는 분명 상승은 많이 했지만, 과거로 돌아갈 수 있었어도 큰 비중을 실기는 어려울 것이다. Auto Loan 연체 리스크 및 중고차 Q 하락 리스크 및 낮은 손익비로 투자하지 않았었기 때문. 아직 2개가 해결되지는 않았다. 다만, 카바나의 비용 컨트롤이 너무나도 뛰어났기에 시장은 이들의 미래 밸류를 인정해주었다.

되돌아보면 카바나가 살아남았을 때의 가치는 단순 숫자로 계산되지 않는 추가 밸류가 있었을 것이다. 사기당하고 싶지않는 소비자들의 강한 수요와 함께 시장 내 Only One이라는 지위로서 붙는 욕망같은 수요가 있었을 것이다. Bullish하게 가정했다면, 충분히 살 수 있지 않았을까 싶은 후회가 든다.

[노오오오오오오력을 하자]

https://blog.naver.com/swg6816/222867748284

최근 2년은 내게 더없이 좋은 나날들이었고, 이는 노력에게 많은 공이 있다고 본다. 허나 이러한 변화도 ‘내가 극도로 꺼려하는' 운이라는 것이 큰 역할을 했을 것이라는 걸 깨닫고 있다. 그때 내게 좋은 조언을 해주었던 선배를 만나지 않았더라면, 좋은 투자 동료들을 만나지 못했더라면, 지금껏 투자에 관심을 깊게 가지지도 못했을 것이다. 이렇게 느끼는 ‘운' 모먼트는 정말 셀 수 없을 정도이다.

과거로 돌아가면 과연 정말 지금보다 잘 할 수 있을까? 나는 이것이 확률과 관련 된 이슈라 생각한다. 과연 우리는 살면서 내 능력과 의지로 이룬 것이 많을까, 어떠한 특정한 계기와 운이 결합되어 이룬 것이 많을까? 우리는 능력과 의지, 그리고 기회가 지배하는 세상의 미신 속에 살고 있다. 능력과 의지, 기회가 중요하지 않은 것은 아니지만 반대로 단순한 운이 일상의 우리에게 얼마나 많은 영향을 끼치는지는 크게 저평가받고 있는 셈이다.

그리고 근 2년간 내가 몰두해있던 투자에서 ‘운'이라는 것은 중요한 요소이다. 복잡계 세상에서 통제할 수 없는 수많은 것들이 투자한 기업의 실적과 멀티플을 조종한다. 허나 운은 사이클과도 같아 있다가도 없고, 없다가도 있다. 누구도 통제할 수 없는 것이다.

앞으로 나는 운에 모든 걸 맡기는 ‘허무주의'가 아니라 내가 할 수 있는 걸 꾸준히 하고자 한다. 삶이 하루의 독립시행이라고, 투자가 한 건의 독립시행이라고 가정한다면 독립시행 기간과 횟수를 늘릴수록 운이 ㅐ미치는 영향은 상대적으로 미미할 것이라고 믿기 때문이다. 그리고 이 독립시행은 철저히 정도로 행할 것이다. 아래 글에서 말하듯 정도에서 벗어난 결과물은 마약과도 같으니깐.

다만 이제 바뀔 점은, 운이라는 요소가 산재되어 있는 삶과 투자에서 최대한 눈을 부릅뜨고 어깨에 힘을 빡주는 것보다는 여유롭게 있으려고 한다는 것. 과도한 긴장은 디스크와 스트레스를 유발할 뿐이다. 운을 받아들이고, 묵묵히 걸어가자.

중요한 것은, 이렇게 노력을 하지 않고 얻은 힘과 자본은 위험하다는 것이다. 스스로 만들어낼 능력이 없기 때문에 누군가 계속 자본을 주지 않으면 앞으로 살아갈 수 없다. 몸에는 소비 습관이 뿌리를 내리고 있기 때문이다. 이런 것은 성공에 치명적인 해가 된다. 벼락부자, 공짜로 얻은 자산은 오히려 가난보다 위험하다.

좋은 글 🤔

[Who is my wingman?]

배트맨 옆에는 로빈이 있고, 개코 옆에는 최자가 있다. 하루키 옆에는 미즈마루가. 요즘 들어 깨닫는 사실 인데 이미 일정 수준 이상의 성공(그것이 부, 명예, 직위 무엇이든) 이뤄낸 선배들은 항상 혼자가 아니고, 옆에 누군가 '그 만큼' 뛰어난 사람이 같이 서있다. 정작 나 스스로를 10년 기준으로 바라보면, 지금부터 내가 10년 같이 갈 수 있는 윙맨은 누구일까, 아니면 나는 누구의 윙맨일까? 내 윙맨이 나를 만든다. 그들 하고, 나는 어떻게 앞으로 5년뒤, 10년뒤를 그리고 있는가를 질문해보는 것도 꽤나 좋은 질문이라는 생각 이 들었다. (Source: BZCF)

[퍼스트 무버는 철학을 가지고 움직여요]

퍼스트 무버는 철학을 가지고 움직이고, 이후 진입자들은 경쟁자를 따라 잡으려는 생각에 사로잡혔다.

누가 뜻을 가지고 움직이는가? 🤨🤨

[좋은 종목은 많지만 비중을 실을 수 있는 종목은 흔치 않다.]

운용 규모(그릇)을 넓히기 위해서. 변동성을 기회로 만들기 위해서.

그리고 비중을 주기 위해서. 엉덩이 투자를 표방하는 투자자들도 계속 공부해야 한다.

[손흥민 해트트릭 이후 인터뷰]

https://blog.naver.com/businessnewsdaily/222877631939

우리는 이 정도의 자기확신을 가질 수 있는가?

1. 저보다 더 많이 신경 쓰신 것 같아요. 대부분 다. 그래서 아니 저도 당연히 신경이 쓰이죠. 왜냐하면 그런 말들이 주로 옆에서 제가 개인적으로 신경 쓰기보다는 옆에서 그런 말들로 인해서 더 신경이 쓰이게 되는데요.

그냥 제가 좋아하는 걸 보여주고 싶었어요. 좋아하는 걸 보여주고 싶었고 제가 좋아하는 제가 잘 할 수 있는 것들을 보여주는 게 가장 중요하다고 생각했고요. 저는 저의 능력에 대해서 항상 의심을 하지 않거든요. 누군가는 의심할 수 있다고 생각해요. 근데 그런 상황 속에서도 제가 제 자신을 의심하고, 의심하는 순간은 축구를 내려놔야 되지 않을까요.

그렇기 때문에 항상 제가 축구를 누구보다 특별하게 배웠다고 얘기할 수도 있겠지만 제가 축구를 이렇게 좋아하는 사랑하는 이유는 정말 누구보다도 분명하기 때문에 제가 정말 저의 능력에 대해서는, 가끔은 누구나도 사람이기 때문에 경기에 안 좋은 경기를 할 수도 있고 골이 안 들어갈 수도 있고 하지만 그런 상황 속에서도 저의 능력을 항상 의심하지 않았던 것 같아요.