#26: ESS - 이제는 돈이 된다니깐요...?

TSLA, FLNC, STEM, EOSE, 와이엠텍, 서진시스템, 이랜텍

ESS(Energy Storage System)란 배터리를 이용해 전력을 저장하는 장치로, 날씨 따라 전력을 생산하는 신재생에너지가 많아질수록 필요한 완충제이다.

(참고)

전기는 쉬이 저장할 수 없는 에너지임.

원자력과 화력 발전은 방 안의 전구처럼 1초 만에 껐다가 켤 수 없다.

피커(Peaker) 발전소가 ESS 역할을 수행 중임. 피커 발전소는 천연가스나 디젤을 원료로 사용하며, 짧은 가동 준비 시간으로 전력을 즉각 공급함.

Value-Chain

배터리: 배터리(2차 전지) 생산 업체 (팩까지 하면 BMS까지 관리)

PCS(Power Conversion System): 배터리에 저장된 직류 전기(DC)를 전자기기에 제공하기 위해 교류 전기(AC)로 전환하는 시스템임. (= 인버터)

SI(System Integration): 시스템 통합 기업으로 EMS 소프트웨어 유지 및 보수 그리고 시스템 통합 설계 업체. 다양한 부품을 하나의 발전소로 만들고 관리하는 것인데, 과거 태양광 SI 난이도는 매우 낮았음. 허나 ESS의 경우, 배터리 관리 뿐만 아니라 스토리지가 동적인 자산으로 관리가 어렵다고 주장하는 것이 ESS SI 업체들의 주장

20년 넘게 운영되어야 하는 자산이다 보니 Warrant와 Operation&Management에 필요한 신뢰성이 필요하다. 기존 전력 플레이어가 앞서갈 수 있는 환경.

Project 개발 및 오너/투자자

에너지 관리 S/W: 전력 시장 관련 오퍼레이션 수행업체로 내재화하거나 제3자에게 외주 주고 있음. BMS와 EMS는 전력 기기를 관리한다면, 에너지 관리 S/W는 기기와 시장의 거래에 개입함. (관련 기업: Tesla, Stem)

[비용 %]

배터리 모듈(팩) = 셀 > 모듈 > 팩. 팩에는 배터리 모듈과 함께 BMS(Battery Management System; 배터리 팩 운영 감시 시스템)이 탑재된다.

PCS + Balance of Plant (보조 설비)에 약 24% 비용이 소요

Development & EPC에 약 27%의 비용이 소요

2021년 배터리 팩은 약 U$150 수준으로 팩을 제외한 비용 또한 U$150 수준임을 알 수 있음

What is a Battery Management System? - Synopsys

[최근 동향]

배터리 제조사

LGES는 NEC ES를 인수하면서 SI까지 수직계열화 욕심내고 있으나(고객과 경쟁하기?), 삼성 SDI, SK ON 등은 우선 배터리 제조에만 전력하고 있는 분위기

System Integration (SI)

서플라이 체인 이슈가 가장 크다

오퍼레이션 역량/트랙 레코드 확보 통하여 디벨로퍼로부터 채택 노력

선두 주자인 Fluence는 Pack까지 확장하고자 하며 이는 BMS/EMS를 일원화함과 동시에 IRA 보조금을 받으려는 노력으로 보임. (현재는 배터리 업체로부터 팩까지 조립된 배터리를 받고 있음)

Developer/Owner

NextEra, EDF, LS Power 등 발전 사업자들뿐만 아니라 Top 인프라 펀드들이 Storage 특화 디벨로퍼 플랫폼 매입 중에 있음

아래에 적어두었지만 2020~2022년부터 ESS 자산에서 인프라 에쿼티 수익률인 15%+를 바라볼 수 있게 되었음.

그간의 문제점

신재생에너지 성장에 따른 완충제 역할로 ESS는 2010년 중반대부터 관심을 받아왔으나, 하기의 이유로 ‘찐’이 된 적은 없었다. 허나 이제는 ESS가 돈이 될 것 같은데…?

사업성 부재 → 배터리 원가 하락 & IRA & Debt?

부족한 배터리 공급 → 전기차가 다 가져갔는데… 이제는 아니에요

화재에 따른 위험과 운영 경험의 부재 → 운영 경험 쌓이고 있어요…! LFP! UL!

[사업성 부재]

2019년까지는 높은 배터리 비용으로 ESS 사업장의 수익성이 나오지 않았고, 2020년부터에서야 운용 예정 ESS 자산의 수익성이 확보되기 시작했다. 아래의 표는 Debt없이 100% Equity 조달 가정한 ESS 자산의 수익성이다. ESS는 트랙레코드가 부족해 아직 선순위 대출을 받을 수 없는 환경.

EBITDA / CAPEX = 수익률로 가정

2015~2018년 EBITDA/Capex(%)는 당시의 배터리 팩 가격 적용. (이외 U$150/KWh 가정)

Gresham은 영국 에너지 펀드(GRID:LON)으로 총 자산을 Capex로 가정

Project 1 & 2는 미국 사업체로서 알음알음 구한 수치이다.

Debt Case는 4% 금리로 LTC 60% 조달 가정

IRA에 따른 ITC(투자세액공제) 적용시 or ITC & Debt 적용시 인프라 에쿼티에 적합한 수익률이 만들어진다. (15%~35%) 리스크가 존재하는 자산군이나, 이를 상쇄할 충분한 수익률이다.

기대할 수 있는 부분은 프로젝트의 EBITDA가 확장될 여지가 있다는 점. 아직까지 보조서비스 비중이 높으나, 용량매출과 에너지 아비트라지로 추가 수익을 낼 수 있다.

2015~2018년의 수익성을 보고 있으면 (3~5%) 왜 2020년부터 ESS가 각광받을 수 밖에 없는지 알 수 있다. (15% ~ 35%)허나 왜 2020~2022년 ESS는 폭풍 성장하지 못했는가?

[배터리 공급 부족]

2020~2021년은 전기차(EV) 성장의 원년이었다. 대부분의 2차전지는 대규모 계약을 하는 전기차 업체에게 돌아갔고, 2021년 이후 최근까지도 ESS 관련 업체는 배터리 공급 확보에 애를 먹었다.

WHY ARE LITHIUM PRICES COLLAPSING? - International Banker

다행인 점은 중국 전기차 보조금 일몰에 따른 수요 하락과 리튬 공급 증가에 따른 리튬 가격 하락하고 있다는 것. 이는, 현재 배터리의 서플라이 체인의 스트레스가 완화된 환경임을 알게 해준다. ESS 선두업체 테슬라는 컨퍼런스 콜에서 ‘생산에 위한 배터리를 확보하고 있으며, 이는 전에 없던 일이다.’ 라고 언급하기도 했다.

이제 배터리가 부족하지 않은 상황에서 때마침 2023년 미국 ESS 설치량은 2022년 설치 누적분만큼의 수준이다. 정말 ESS가 개화할 수 있을지도 모른다.

[화재에 따른 위험과 운영 경험의 부재]

과거 국내 BESS 배터리 화재는 UL9450A(화재 테스트) 도입 이전에 설치된 배터리에 기인한다는 얘기가 많은데, 도입 후 실제로 배터리 화재가 줄어들고 있다는 통계를 확인은 불가능하다.

안전 강화한 ESS...올해는 화재사고 줄어드나 - 전기신문 (2023.02.07)

업계에 따르면 그동안 국내에서는 총 39건의 ESS 화재가 일어났으며, 지난해에만 총 6건이 발생했다. 울산과 경북 군위, 전북 익산, 인천, 전남 담양, 전남 영암 순으로 화재가 발생했으며 국내 배터리 대기업 3사 제품에서 모두 불이 났다. 이에 업계의 불안감은 커졌다.

하지만 올해 ESS 시장에서는 사고문제와 관련해 예년과 다를 것이라는 얘기가 나온다. 정부와 기업이 발표한 대책이 대부분 사업장에 적용됐고 ESS 업계 내에서도 안전 노하우가 자리 잡고 있기 때문이다.

안정성 관련하여 기대할 점은 앞으로 대부분의 ESS가 LFP를 채용할 것이라는 점이다. LFP는 NCM보다 에너지 밀도는 낮으나 그만큼 화재가능성은 낮다.

LG엔솔은 아마 테슬라에게 제공할 메가팩용 LFP 배터리를 위해 공장 만드는 듯하고, 테슬라는 2022년 8월에 발표한 메가팩 XL에서부터 LFP 채용한 것으로 추정. (커진 부피에 비해 에너지 용량이 증가하지 않았기 때문)

Tesla boosts size and rating of Megapack battery module by 50 per cent - Renew Economy

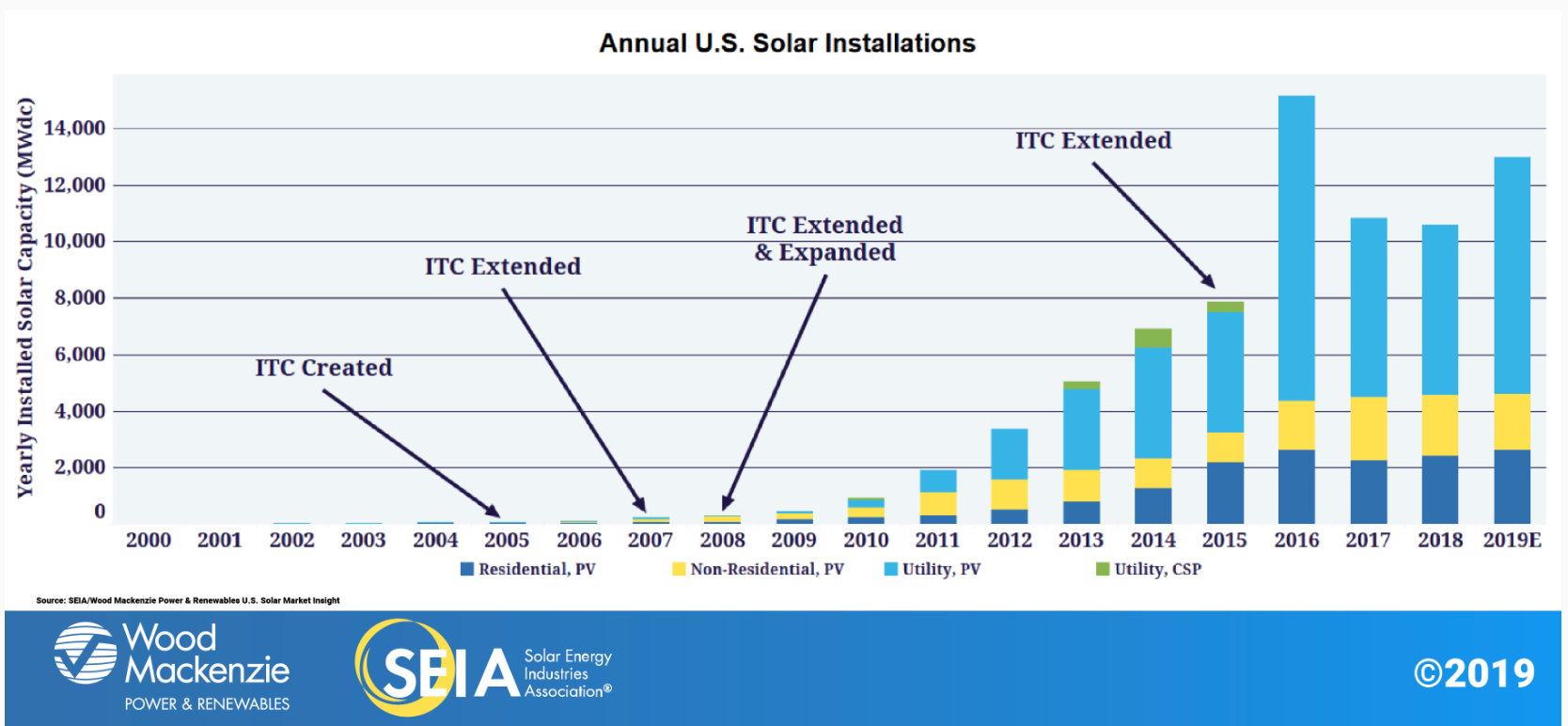

ESS 프로젝트는 아직 선순위 대출을 받을 수 없을 정도로 사업성이 증명되지는 않았다. 허나 2022년 기준 미국에서 8.8GW가 운영되고 있을 정도로 증가했으며 이는 미국 전체 발전 파워의 0.7% 수준이다. 위에 언급했던 이유들로 ESS 침투율은 1%를 돌파하며 가파르게 증가할 가능성이 높다.

흥미로운 점은, 글로벌 금융 위기 이후 신재생 에너지 부양책과 함께 미국 태양광 2012년 설치 용량이 약 4GW였으며 (2022년 미국 ESS 설치량과 유사) 이후 용량이 급증했다는 점이다.

2012년은 태양광은 글로벌리 수요 YoY 32% 증가하였음에도 불구하고 밸류체인 제품 (폴리실리콘, 웨이퍼, 셀, 모듈)의 공급 과잉으로 관련 주가 좋지 않았던 해이다. 역시 기울기가 가장 가파를 때를 잘 찾아야…

ESS 산업의 성장을 막던 요소들은 해결되고 있다. 하지만 태동하는 산업에는, 앞을 이끌어줄 기업이 필요하다.

관련 기업

테슬라

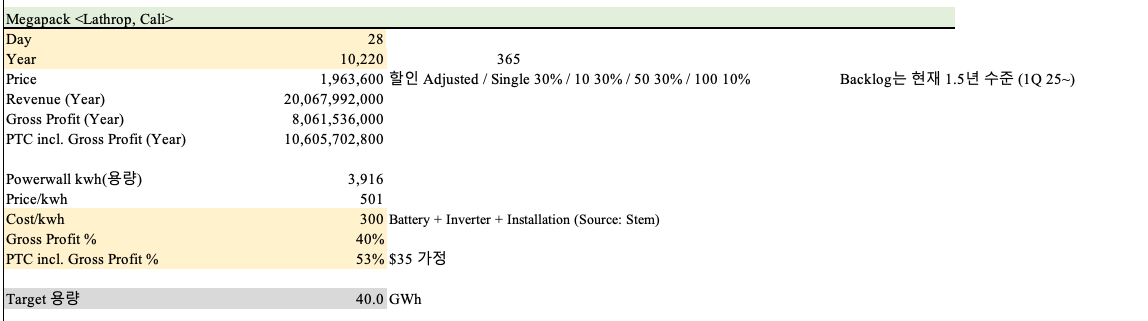

전기차 때와 마찬가지로 배터리 스토리지에서 가장 앞선 기업. 배터리 제조부터 디벨롭까지 수직계열화가 되어 있으며 미국 Lathrop과 중국에 40GWh 규모의 공장을 보유/설립 계획하고 있음.

“테슬라로부터 알 수 있는 것은 ESS(Megapack)의 수익성과 산업의 개화 시점”

[수익성]

테슬라의 에너지 사업부의 매출총이익은 10% 대까지 올라온 이후 정체되어 있음. 이전에는 태양광 부문의 적자가 존재. 최근 Lathrop Factory의 양산과 함께 ESS 설치량이 많아지고 있는데, 그만큼 매출이 올라오고 있지 않은 이유는 진행공사 방식으로 수익을 인식하고 있기 때문. 23.1Q 기준 이연수익은 약 U$770M 수준. (아직 많은 정보를 알려주고는 있지 않아서 분기마다 확인해야 함)

주목할 점은 Megapack의 Unit Economics. 현재 1개의 Megapack 구매시 Price /kWh는 U$616이고 Cost/kWh가 약 U$300임을 가정했을 때 Gross Profit Margin은 약 50%까지 나올 수 있음. 많이 구매할수록 가격을 할인하는 구조이기에 GP%가 40%까지 감소할 수 있으나 PTC U$35로 10%p는 충분히 메꿀 수 있다.

정리하자면, 40GWh 100% 생산 시 한 개의 공장당 매출총이익이 U$10B가 나올 수 있는 비즈니스. Tesla Gross Profit TTM 기준 약 50% 수준.

메가팩 프로덕트의 개별 수익성이 이렇게 좋았으면 과거에 분명 수익성이 좋았어야 했으나 1) 낮은 가격; ESS 운영에 따른 수익성 입증이 안되어 가격 전가 불가 2) 리튬 가격 전가 못하는 등 두 가지 이유에 따라 마진이 나오지 않는 사업이었다.

이제는 디벨로퍼 입장에서 수익성이 나오는 사업임이 입증되고 있으며 LFP 배터리를 채택하기 시작하여 비용이 감소하고 있다. 또한 테슬라는 메가팩의 가격을 약 25% 이상 인상하였다. 그리고 2022년 9월 업데이트된 메가팩 계약서에서는 리튬 가격을 시장가 조정하는 조항이 생겨 그간 깨졌던 수익성을 회복할 수 있는 환경을 만들었다. (Megapack Order Page ‘Lithium Carboante Price Adjustment’ 참고)

Strong lithium demand pushes move to market-based pricing - FastMarkets

양산 수준이 어느정도에 이르렀는지 명백한 얘기는 없으나, 약 30% 된 것으로 추정 (23.1Q Storage Deploy 4GWh, 과거 Giga Nevada 물량 약 1GWh → (4-1) * 4 = 12GWh / 40GWh = 30%)

Fluence

ESS 사업만을 영위하고 있는 업체 중 가장 시가총액이 크다. Warrant / O&M이 중요한 System Integrator으로서 AES와 Siemens의 JV인만큼 고객으로부터 신뢰도가 높은 장점이 있다. 아직 배터리 공급이 원활하지 않으며 24년 이전까지는 모든 배터리 팩을 중화권으로부터 수입하는 구조.

2024~2025년부터 EBITDA 양전 기대해봄직 하며 올해 하반기부터 원자재 가격 하락 수혜를 받을 수 있다. 그럼에도 불구하고 테슬라 실적을 확인하고 들어가도 나쁘지 않다고 생각. 사업 자체는 잘하고 있다.

Stem

오래전부터 봐왔던 기업으로, ESS 밸류체인 중 가장 마지막 단에 있는 업체. Standalone ESS 프로젝트가 늘어나는 것은 Stem에게 호재이나, 우선 ESS가 많이 설치되고부터 볼 일이다. 여기는 테슬라와 플루언스가 좋아지는 걸 보고나서 들어가도 무방.

(아래는 2021년 하반기에 작성한 글인데, 이후로 정말 많은 일이 있었다. 당시 글을 보면 얼굴이 화끈할 지경)

[STEM Inc] 유일무이 신재생에너지 소프트웨어 회사 - 블로그

EOS Energy

ESS는 듀레이션이 길수록 하나의 발전 자산군으로 인정받으며, 안정적인 용량매출을 수취할 가능성이 높다. 안정적인 매출은, 즉 더 많은 투자로 이어질 것임에 따라 Long Duration Energy Storage (LDES)의 미래는 밝다.

다만, 리튬배터리는 현재까지 4-hr까지 가능한 것으로 보이며 4-hr 이상은 리튬배터리의 대안을 찾아야 한다. ESS 관련 기업을 보다보면 상업화가 이루어지고 있으며, 리튬 배터리를 대체할 상장 업체는 EOS Energy 밖에 없는데 나름 흥미롭다.

국내에서는 와이엠텍, 이랜텍, 서진시스템 순으로 ESS 밸류체인의 수혜를 받을 수 있고, 와이엠텍을 중심으로 공부를 더해볼 생각.

(참고) ESS 프로젝트 매출 구조

전력도매시장은 크게 용량, 에너지, 보조서비스 세가지로 구분된다.

용량시장은 저장이 용이하지 않은 전력의 특성상 안정성 확보를 위해 실제 발전하지 않더라도 발전준비를 하고 대기하는 설비에 보상을 제공하는 시장이며,

에너지 시장은 실제 발전하여 송전하는 전력량에 대해 보상을 제공하는 시장이다.

보조서비스는 전력시스템 운영단계에서 주파수 안정 등 전력품질을 유지하는 데에 기여하는 설비에 대한 보상과 전력시장의 급격한 변동시에 사용하는 운영 예비력에 대한 보상 등을 의미한다. (Source: 신한금융투자)

기존 ESS 프로젝트는 대부분 보조서비스를 바탕으로 매출을 발생시켰으며, 앞으로 용량 시장에서 일정한 수익을 거둘 수 있는지가 중요할 것이다.