프벗디의 IPO #19

나이키. 출장. 반기 결산. ROIC. 오답노트. 아프리카TV. 다나와. ISC. 골프존. 삼양식품. GRAB. 독점의 기술 and more

오랜만에 인사드립니다. 바쁜 업무를 마치고 일상생활을 재정비하고 돌아왔습니다. 뉴스레터를 쓰고 있자니, 주말에 투자 생각을 정리하는 게 이리 기쁜 일인 줄은 몰랐네요. 간간히 찾아뵙겠습니다. 🥳

일기 📝

[일상 투자 생각 - Nike is too good!]

명동에 있는 나이키 서울을 방문. 과거보다 매장 분위기가 밝아졌고, 제품의 단순 나열 보다는 경험을 중시하려고 애쓴 것이 느껴졌다. IFC. 더현대서울. 서울점. 모두 꼭 가봐야 할 오프라인 스토어로 변신 완료. 서울점에서는 티셔츠와 에어포스 커스텀을 할 수 있다.

나이키는 SNKRS로 온라인 접근성도 높였는데 오프라인도 한 단계 레벨업하면서, 험난한 운동복 시장에서 왜 자신이 압도적 승자인지 증명하고 있다.

고로 애슬레저 트렌드에 투자하고 싶다면, 나이키가 소홀한 지점에서 투자 아이디어를 발견해야 하지 않을까. 나머지 분야에서는 나이키가 너무 잘하니깐.

나이키가 레깅스와 여성복에는 강점이 없었다. → 룰루레몬 등장

나이키 신발이 발볼이 넓은 동양인 발에는 잘 맞지 않아 → 뉴발란스

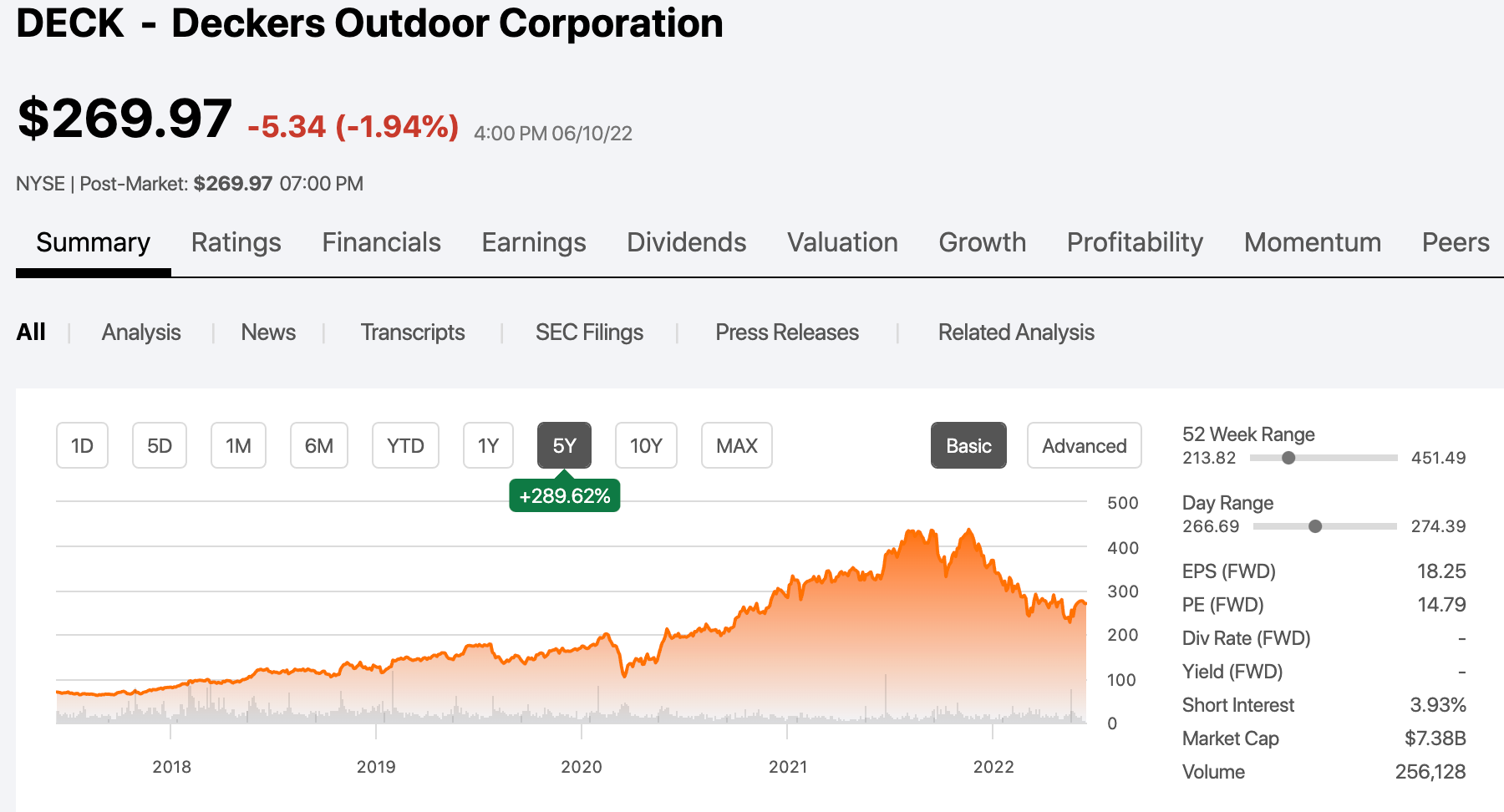

나이키 런닝화가 좋지는 않아 → 호카(Deckers) 급성장

(참고 - 주가 5년 그래프, 6월 10일 기준)

[미국 출장 후기]

7월 초 회사 업무로 미국에 다녀오고, 투자와 개인 삶에서 인상 깊은 점 한 가지씩을 가지고 돌아왔다.

투자자로서 집요하게 파고드는 역량이 필요하다. 출장 전에는 두루뭉술하게 좋다고만 생각한 기업이었는데, 경영진 및 실무진들과 얘기를 나눠보니 완전 다른 곳에 핵심 투자포인트가 있었다. 깊게 알지 않았다면, 투자 과정이 잘못될 뻔 했다.

개인 삶에서는, 우선순위가 명확해졌다. 출장을 함께했던 한 분은 ‘리스펙트!’가 저절로 흘러나올 정도의 ‘일잘러’셨다. 학생일때는 이분과 같은 커리어를 밟고 싶었으나, 지금은 이분이 걸어간 길보다는 내가 소중하다고 여기는 것들을 지키며 살아가고 싶더라. 이제는 삶에 우선순위가 자리 잡은 모양.

앞으로는 관계와 투자에 더욱 집중할 예정이다. 필요하지 않은 욕심을 쳐내고, 정말 중요한 곳에 집중하게 되어 기쁘다.

[늦은 결산 - 2022. 1H]

계좌의 변동성은 가장 컸으나 투자자로서의 실력은 우상향했던 2022. 1H

“편해진 마음. 조금의 자기 확신. “

좋은 분들을 만나게 되면서, 그리고 이분들을 만나기 위해 준비했던 자료들과 여러 조언들로 투자 원칙들을 재정립했다. 과거의 나는 성장주, 시클릭, 전통 가치주 등 다양한 스타일로 투자를 진행했었으나, 투자관 중심이 잡혀있지 않았던터라 장세의 변화가 있을 때마다 마음이 흔들리곤 했다. 메모장없이 이마트 지하1층에 가서 영업사원들이 부르는 폭탄 세일에 휘둘리는 사람과 같았다.

허나 좋은 기업을 적정한 가격에 구매 후 장기간 동행하면 삶에 있어 충분한 투자 수익을 얻을 수 있다는 점. 좋은 기업이란 내가 정리한 수많은 요소 중 몇 가지를 가지고 있다는 점. 그리고 좋은 기업에 믿음을 지니고 있다면, 시장 변동성은 위기가 아니라 기회라는 점. 그리고 나는 이러한 변동성에 매우 강인한 성격을 지닌 점을 알게 된 이번 반기였다.

주변의 훌륭한 투자자들과 함께 토론하며 실력을 우상향 그래프로 만들고 싶다. 기업의 주가는 실적과 동행하는 만큼, 투자자의 계좌도 실력과 동행한다고 믿는다. 긍정적인 자세를 견지하고 질투와 비교 같은 부정적인 자세를 털어내고 임하자.

투자

[ROIC; Return on Invested Capital]

찰리 멍거가 유일하게 투자를 위임한 리루(히말라야 캐피탈 대표)가 강조하는 ROIC에 대해 공부 중. 가이 스파이어(아쿠아마린 캐피탈)가 재투자 ROIC에 관해 설명을 얹어준다.

첫 번째 원칙은 투자자들이 요구하는 자본비용보다 높은 수익률로 미래 현금흐름을 만들어낼 수 있을 때 기업가치가 창출된다는 것이다. 기업의 수익이 빠르게 성장할수록, 그리고 높은 수익률에 많은 자본을 투자할수록 기업가치는 더 많이 창출된다는 것이다. 간단히 말해서, 수익의 성장률과 투하자본수익률의 최적 조합이 가치창출을 가져오는 원동력이 된다. <기업가치란 무엇인가, p. 4>

https://blog.naver.com/parkiske/222841547714

ROIC 관련하여 글로벌 수영장 설치/관리 회사인 POOL을 리서치해볼 생각. 어떤 구조로 재투자를 하기에 ROIC가 25%를 유지하는가?

[자사주 매입 & Uber Cannibals]

근래 자본 배치에 관련하여 많은 흥미를 느끼고 있는데, 자사주 매입과 소각을 통해 주주가치를 제고하는 기업을 ‘Uber Cannibals’라고 한다는 걸 알게 되었음. 모니시 파브라이가 해마다 기업 리스트를 제공해주는데, 케이스 스터디로 적합할 듯

http://www.chaiwithpabrai.com/blog/the-2022-uber-cannibals

*2022 Uber Cannibals by Pabrai*

Assured Guaranty (AGO)

Primerica (PRI)

Jack in the Box (JACK)

Navient (NAVI)

Discover Financial Services (DFS)

참고로 버크셔는 두 가지 조건이 충족될 때 자사주 매입을 선호. 첫째, 기업은 비즈니스의 정상적 운영 및 유동성을 처리할 충분한 자금을 보유해야 함. 둘째, 그 주식은 보수적으로 계산된 기업의 내재가치보다 실질적으로 할인되어 거래되어야 함.

[오답 노트 추가]

최근 투자 실패 사례가 하나 있었다. 회사의 가이던스대로 Q의 성장이 무조건 이뤄질 것이라는 생각, 재무 구조에 대한 이해도 부족, 안일한 가치 산정, 경영진 이해도 부족에 기인한 실패.

무엇보다 크게 틀릴 수도 있다는 것에 대한 생각 부재한 게 컸다. 이전에는 틀렸어도 실력이 부족하였기에 ‘그래 더 잘하면 되지!’라고 생각했지만, 기업에게 있어 무엇이 문제가 될 수 있는지를 어렴풋이나마 캐치할 수 있는 지금, “내가 가치 판단을 잘못했을 때 얼마나 떨어질 수 있는가?” 라고 떠올려보지 않았다. 모든 투자 판단이 맞을 수 없는만큼, 틀리더라도 어느정도까지 갈 수 있는지의 안전마진을 간과했다. 이 투자 전후로 분명 내 투자는 더욱 달라져야 할 것이다.

특히 성장주를 좋아하는 내게는 더욱이 뼈아픈 실수였다. 이를 통해 배우지 않으면 앞으로 %로 깎여가는 계좌를 볼 수 있지 않을까. 훗날 ‘이럴 줄은 몰랐다.’라고 어이없는 답변을 남기지 않는, 가족에게 떳떳한 투자자가 되고 싶다.

[실수 방지와 사고의 확장 - 토론]

뛰어난 투자자분에게 건네들은 얘기로는, 투자에 있어서는 분석도 중요하지만 투자자들과의 격의없는 토론 또한 중요한 요소이다. 능력이 아무리 뛰어나더라도, 토론이 없다면 실수하거나 사고가 확장되지 않는 우를 범하지 않을까. 좋은 투자자가 되는 건 좋은 동료를 찾아 나서는 여정인 듯하다.

주식 📈

국내 상장주식은 대개 가치성장주 혹은 시클리컬 주식. (가치성장주라 함은 이익이 발생하면서 10~30%의 매출 성장을 보여주며 시장 내 지위를 공고히 해가는 기업이며, 시클리컬은 경제 상황에 따라 매출이 급격히 바뀌는 특징을 가지고 있다.)

국내 주식 투자 유무의 큰 기준은, 과연 애플과 마이크로소프트보다 리스크 대비 수익률이 좋은가? 아닐까. 애플은 10%보다 낮은 성장률, 마이크로소프트는 20%보다 낮은 성장률을 보이지만, 괴랄한 수익성, 시장 내 독점 수준의 지위, 강력한 해자, 훌륭한 CEO & 조직문화 등 빈틈이 없는 회사로서 이들의 PE Ratio는 약 22~27x 수준이다. 이들보다 리스크 대비 수익률이 높지 않다고 판단되면, 굳이 투자할 필요가 있을까.

Apple (2022.06.10 기준)

Microsoft (2022.06.10 기준)

[아프리카TV & Meta]

아프리카TV는 사용자 추가 유입이 가능한지 지속 의문을 받고 있지만 2분기 기준, QoQ 매출 +3.6%, 영업이익 +0.4% YoY 매출 20.0% 영업이익 7.9% 기록.

아프리카TV가 타겟하는 인간의 쾌락 & 자극적인 욕구의 Q는 인플레이션에도 꺽이지 않다는 걸 증명. 해자인 강력한 진입장벽은 긴 역사 동안 기증명. 기업의 강력한 해자 감안시 PE 13~14x는 저렴한 수준이며, 이번 분기처럼 YoY 20% / QoQ +% 를 지속 증명한다면 본 멀티플 유지하며 YoY 순이익 증가율(15% 수준)만큼은 상승 가능할 것으로 보임.

단, 주가의 파멸적 상승은 오직 주주 환원으로부터 가능하며 추가 자사주 매입 혹은 주당 배당금 약 20% + 추가 성장으로부터 가능하다고 판단됨. (기대를 걸만 한 것은 아프리카의 주당배당금이 YoY +15% 성장하였고, 자사주 매입도 진행 중) 개인적으로 메타의 ~10% 매출 성장률. 낮은 ROIC. TikTok과의 경쟁 고려하면 아프리카가 더 높은 경쟁력을 가지고 있으나, 더 싸게 거래되고 있다고 사료됨.

[다나와]

https://www.news1.kr/articles/?4663702

실적 대비 싼 회사는 맞으나, IT 소비가 턴어라운드 하기 전까지는 기다려야 할 회사. 코리아센터와의 시너지가 어떤 방식으로 일어날지 궁금하다. 해외 물건을 싸게 떼와서 팔 생각인가. 그렇다면 재고 리스크…?

[ISC]

IR App까지 있는 ISC에게 감동하였다. 감동한 만큼 2Q 실적도 좋았다.

QoQ 매출 +24%. 영업이익 +11%

YoY 매출 + 50%. 영업이익 +30%

비메모리 성장과 FC-BGA 침투율 증가. Chiplet까지 Q 레버리지가 훌륭한 회사. 내게 반도체에 대한 지식은 구멍 뚫린 독에 물을 붓는 것과 같지만, 꾸준히 관찰하고자 한다.

[골프존]

2분기 실적은 선방.

QoQ 매출 -5% 영업이익 -10%

YoY 매출 +38% 영업이익 +52%

골프 소비는 웬만큼 줄어들지 않겠지만, 과연 투자자들의 기대를 이길 만큼 골프 소비가 확 올라올 수 있겠는가. 여기도 결국 ‘성장’보다는 ‘환원’에 기대해야 하는데, 아프리카TV보다 기대되지는 않는다.

[삼양식품]

K-Spicy Food인 불닭볶음면의 수출은 막을 수 없다. 22.5월 기준 월4천만 달러를 넘긴 것으로 추정된다. 수요는 탄탄하고 밀양 신공장의 완공으로 기존 대비 CAPA는 50% 증가한다. 수요만 앞으로 더욱 받쳐준다면 레버리지 효과로 실적은 한 번 더 상승할 수 있을 것. 하지만 K-SPICY 푸드에 대한 믿음이 지금 밸류에서 살 정도로 존재하지는 않아, 분기 실적으로 후반영 플레이할 예정.

[Grab]

기업의 역사에 대해서 알고 있는 것이 얼마나 중요한지. 경영자에 대한 스터디가 얼마나 깊은 수준으로 필요한지 알려주는 영상.

좋은 글 🛒

[독점의 기술]

https://blog.naver.com/swg6816/222830056299

충분한 기간과 충분한 영역에서 ‘Only one’ 타이틀을 차지할 때 우리는 이를 ‘독점'이라고 부른다. 아무리 사소한 곳에서의 Only one 일지라도 말이다.

“자네가 말하는 독점은 지속가능한 경쟁 우위가 없는데 어떻게 독점이 된다는 거지?” 데이브의 질문에 내가 대답했다. “수요는 충족되지 않았는데 경쟁자들은 타성에 젖어 있고, 산업 역학에 따라 이런 기회를 현존 기업들이 무시하게 되는 상황이 조합된다면 가능하지.” p.94

개인적으로 아프리카 TV, 삼양식품는 모두 독점 수준의 해자를 가지고 있다고 생각한다. ‘독점의 기술’ 을 읽지 않았다면 얻지 못했을 인사이트.

[커리어 변화 = 트리거 X 우연]

4. 나는 이런 표현을 쓴다.

"커리어 변화=트리거×외적 우연"

5. 트리거란 뭔가 계기를 만드는 취약성의 발생이다. 예를들어, 현재 회사가 즐겁고 영원히 갈것 같았는데 승진에 실패했다든지, 상사가 자신을 괴롭힌다든지, 뛰어난 성과를 거두었음에도 회사로 부터 인정을 못받는다든지 자신의 조직이 해체될 상황이라든지, 집안 사정으로 재정적인 필요가 갑자기 증가했다든지 등의 계기가 되는 사건이 일어나는 것이다. 이러면 사람은 일정기간 취약해지고 흔들린다.

6.이때 '외적 우연'이 나타나게 되면 행동이 이루어진다. 외적우연이란 예를들어, 헤드헌터의 연락이라든지 친한 선배가 창업을 같이 하자든지, 평소 알던분이 자신과 같이 일해보자든지, 창업 기회가 생겼다든지 등이다. 평소에 이런 요청을 받을때 전혀 마음이 없었는데 트리거가 발생하게 되면 상황이 달라지는 것이다.

7. 크롬볼츠 교수 또한 유사한 이야기를 했다. 그는 수많은 비즈니스맨들의 진로를 조사했다. 그 결과 성공한 사람들 중 계획에 따라 성공한 경우는 20%정도에 불과하고 80%인 대부분의 사람들은 우연하게 발생한 일이나 예기치 않게 만난 사람을 통하여 성공에 이르렀다고 하였다.

by Soojung Shin (Linkedin)

[세상에서 제일 쉬운 건 스타트업 까는 것 by 태용]

초성장주도 되기 직전인 스타트업의 리스크는 무한대이지만, 업사이드는 어마무시하다. 되는 것 딱 한-두개를 알아보고 지속적인 수익률을 일궈내는 VC를 직접 만나보고 싶다. 과연 어떻게 투자하는 걸까?

세상에서 제일 쉬운 게 스타트업 까는 거다. 특히 초기 스타트업, 극초기 스타트업 까는 건 정말 쉽다. 왜냐하면 그냥 그거 안 된다고 하면 95%의 확률로 그게 맞는 말이니까! 세상에 이렇게 쉬운 예측이 또 없다. '거 봐! 내 이럴 줄 알았어! 요즘 스타트업들은 말이야~~한국 청년들은 언제 일론 같은 도전을 하는 건지...에잉!!ㅉㅉㅉ'하기가 너무 쉽다.

[주식시장에서의 고수익에 대한 생각 by 작은투자자]

https://blog.naver.com/richyun0108/222839450489

개인적으로 투자를 할 때, 대충 이정도면 싸다 생각했을 때, 적당히 매수하는 게 좋다. 그렇기 위해서는 거시적인 상황에 대해서 어느정도는 생략하고 들어야 한다.”

많은 사람들이 걱정하는 문제, 인플레이션, 스태그플레이션, 물가에 대한 문제, 고용률, 실업의 증가, 미국 렌트비용 등이 있다. 그런데 투자를 하면서, 어떤 요건에 맞춰서 정확하게 타겟팅을 하는 것이 리스크가 매우 높을 수 있다.

진짜 좋은 기업이라면, 이 정도면 괜찮지 않나? 라고 생각이 들때가 분명 6월 단기 저점이었다.

[투자를 아는 자, 투자를 행하는 자 by 행인7]

https://blog.naver.com/jindori7/222760486162

친한 형이 이렇게 직접 얘기를 해준다고 생각해보자. 피와 땀이 될 이야기.

다시한번 이야기를 하자면, 투자는 아는 정도의 수준으로는 돈을 벌기 어렵고, 모든 인간이 감정의 뇌에 지배 받는 비합리적인 피조물이므로 이런 인간의 한계를 극복하기 위해서는 잘못된 습관을 하나하나 고쳐가야되고 이는 아주 많은 노력과 시간을 들여서 투자를 행해야 한다.

그리고 인간은 감정적인 취약성 뿐 아니라, 개별 인간이 갖는 특징도 있다. 누구는 주식책을 매일 5시간씩 읽는게 쉬울 수도 있고, 누구는 어려울 수도 있다. 이런 개별적인 특징에 맞게 자신의 약점과 단점을 개선할 수 있도록 투자를 행해야 한다. 나는 감정에 휘둘리지도 않고, 머리도 좋고, 인간들이 하는 흔한 실수를 하지 않는다고 생각하는 것은 오만이다. 인간은 누구나 인간으로서의 한계를 가지고 있다. 이렇게 인간의 한계를 뛰어넘어야 주식시장은 우리에게 수익이라는 선물을 준다.

*본 글은 매수, 매도 추천이 아닙니다. 시장에서의 의사결정은 개인의 온전한 판단으로 이루어져야 할 것입니다. 🧸