프벗디의 IPO #15

FUTURE<Elon.Web3.0.에너지 레벨.Myself>, Oatly, SPAC, Tesla, Coupang, 구독 경제, Moonbird, 태양광 채굴, Cathie Wood

‘전종현의 인사이트’를 운영하는 종현님이 텔레그램 채널에 제 뉴스레터를 공유해주셔서 새로운 구독자분들이 많이 들어오셨습니다. 감사합니다 종현님 :) 가볍게 제 소개를 드리자면 여의도 금융권 종사자로서 의식주를 영위하고 있으며, 투자라는 활동이 멋있고 재밌어 매일 고민하고 공부하지만, 아직 실력은 미천한 사람입니다.

이 뉴스레터는 저를 채찍질하기 위해 새해 목표로 만들었으며 매주 월요일 오전 중으로 보내드리고 있습니다. 투자 뉴스레터 보다는 일기에 가까운 형식인데, 보면서 궁금하거나 의견을 주실 내용이 있으면 freebutdeep@gmail.com 으로 언제든 말씀 부탁드려요. 가벼운 커피챗 또한 언제든 환영입니다. 🙃

이번 주는 FUTURE<Elon.Web3.0.에너지 레벨.Myself>와 대체음료 선두 주자 Oatly 분석, 한국과 미국의 SPAC 차이, Tesla 분기 실적, 쿠팡의 수익성, 구독 경제, Moonbird, 비트코인 태양광 채굴과 가볍게 읽을거리를 소개해드립니다.

5월은 회사 업무도 많고 F45에서 6주간 챌린지도 진행하느라 빡빡한 한 달이 될듯 하지만 높은 에너지 레벨과 계획으로 부실 예정입니다 🤨🤨🤨 월요일 화이팅!!

FUTURE

[A future worth getting excited about - Elon Musk]

https://www.ted.com/talks/elon_musk_a_future_worth_getting_excited_about?language=en

Elon이 그리고 있는 미래를 TED에 나와 직접 설명해주는 영상. Elon이 직간접적으로 운영하는 사업체(Tesla, Space X, Neuralink, Boring Company 등)는 하나의 별과도 같은데, 각각의 별이 어떠한 미래를 그리고 있고 별들이 이어져 별자리가 되면 어떤 미래가 그려질지도 상상할 수 있다.

1시간가량의 영상을 보고 든 생각은, ‘지금까지의 인류가 생존에만 힘을 써왔다면 별자리가 완성될 때 우리는 많은 걸 기술에 위임하고 정말 ‘인간적’인 것에 시간을 더 할애할 수 있지 않을까’였다. Elon이 화성에 가는 것에 집착하는 것도 내부가 평온해지면 밖으로 나가 도전해야만하는 인간의 심리를 꿰뚫어 본 게 아닐 싶을 정도.

인상 깊었던 내용을 되짚어보면,

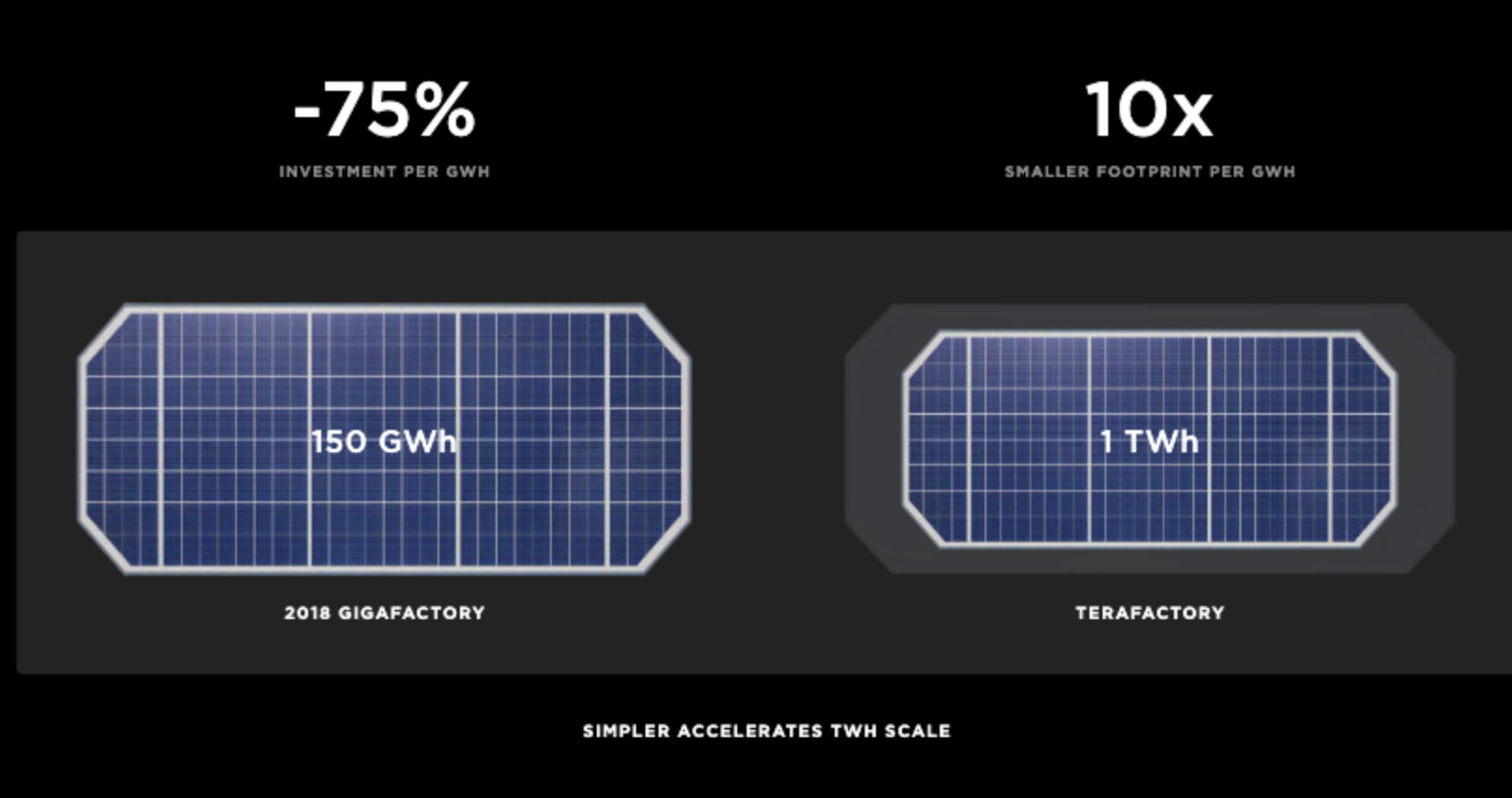

(환경적으로) 지속가능한 세상이 되려면 신재생 에너지 & 배터리 & 전기 이동 수단이 필요하며, 배터리가 제약이 될 수 있기에 핵심 요소라는 점. 탄소중립을 위해선 배터리가 대략 300TWh가 필요하다고 한다. 텍사스 기가팩토리가 보수적으로 약 100GWh을 생산하는 걸 감안하면 얼마나 더 많은 배터리가 더 필요한 걸까.

이번 실적 컨퍼런스 콜에서 2022.4Q부터 4680 배터리가 본격적으로 생산된다고 밝혔으며, 이에 따라 배터리 생산량이 기하급수적으로 늘어날 것을 감안하여도 배터리는 턱없이 부족하다. 참고로 4680 배터리 셀은 2170배터리보다 약 5.5배의 용량을 가지고 있지만 동일한 공정과 시간 내에 생산할 수 있기에 양산에 효율적이다. 배터리데이에서 밝혔듯 4680배터리 셀이 양산된다면 기가팩토리는 테라팩토리로 레벨업 할 수 있다.

Elon은 Tesla가 대략 300TWh의 10%인 30TWh 정도 담당할 것이라고 하니 파나소닉, CATL, LG엔솔 등 배터리셀 업체와 관련 밸류체인의 영속성도 충분할 듯. 배터리는 독점 가능한 BM이 아니다보니, Tesla도 내재화의 비중을 높은 수준으로 목표하고 있지는 않나 보다.

Elon은 과거부터 자율주행이 1년 이내 해결된다고 하였으나, 2022년 지금까지 지연되어왔다. 사람들이 Elon Time이라고 비웃을 정도. 하지만 Elon은 올해는 다르다며 ‘자율주행 올해 내 완성 가능’을 얘기하고 있다. 과거와는 달리 Vision + Vector Space Labeling 이라는 올바른 방법론과 100,000명의 FSD 베타 유저 데이터가 확보되었으니 혹시 진짜 완료될 수도 있지 않겠느냐는 일말의 기대감을 걸어본다.🥴

자율주행 차량이 robot on four wheels라는 점을 고려하면 휴머노이드 로봇은 robot on two legs로 바뀐 것에 불과하다. 즉, Real-world AI인 자율주행을 해결할 수 있다면 휴머노이드 로봇은 생각보다 빠르게 진행될 수 있다.

그리고 로봇이 일자리를 없앨 수 있다는 우려에는, 현재 미국은 노동 쇼티지인 상황이며 앞으로 노동인구가 더욱 필요할 것이라고 Elon은 전망. 특히 휴머노이드 로봇은 세계를 ‘A world of abundance- 번영의 시대'로 만들 것이라고 한다. 그렇다면 앞으로는 우리의 창의성이 더욱 중요한 시대가 될 것이다. 물론 인간만이 할 수 있는 게 무엇일지에는 고민이 필요.

무엇보다 본 영상의 킬링 포인트는 Elon이 자신의 예측 시점을 비웃는 기자들을 흉내 내는 모습. (영상 내 6:00~)

[Web 3.0 & Crpyto?]

https://ppss.kr/archives/193612

미래에 대한 얘기가 나와서 말인데, 그렇다면 크립토와 Web 3.0은 어떠한 미래를 만들어 나갈까.

개인적으로 Web 3.0은 주류 정치 시스템인 민주주의보다 & 경제시스템인 자본주의보다 조금은 탈중앙화된 체제를 글로벌리 디지털 세계에(’메타버스') 적용해보는 것이라고 생각한다. Crypto는 디지털에서의 가상의 자산 생성과 중간자를 없애는 수단 중 하나이고.

그리고 메타버스 우주는 빅뱅(BTC의 출현) 이후부터 지금까지 무한정 커가고 있다. 우리는 훗날 1) 지구 2) 메타버스 3) 화성 중 어떤 곳을 주거지로 할 지 고민할 수도.

리: 블록체인, 암호화폐에서 어떤 긍정적인 걸 보고 몰빵한 건가요?

김균태: 디지털 세상에서는 데이터를 자산화하기 힘들었어요. 디지털 세상에서의 데이터는 쉽게 카피가 가능하니, 소유권이 온전히 내게 있도록 만들기 어려웠던 거죠. 그런데 실제 세상에서는 실물이든 화폐든 A라는 사람이 B에게 돈을 주고, B는 A에게 용역과 서비스를 제공해주잖아요. 디지털 세상에서는 이게 안 됐고, 이를 위해 나온 게 중간자, 써드파티, 페이팔, 은행 같은 중간자죠. 블록체인은 이런 중간자 없이 디지털에서 가상의 자산을 만들 수 있다는 게 재밌었어요.

그러면서 이런 생태계에서 사용할 애플리케이션이 많이 만들어지겠다는 생각을 했어요. 기존의 인터넷이 사람과 사람, 사람과 데이터를 이어줬다면 이더리움은 스마트 콘트랙트를 통해 사람과 자산, 정보와 자산을 이어줄 수 있다 생각한 거죠.

[FOR FUTURE: Vision & 에너지 레벨(!)]

(개인 혹은 기업 혹은 인류의) 미래를 바꾸는 데 중요한 요인은 무엇일까. 당연하게도 비전이나 실력이 주요 요인이겠지만, 에너지 레벨(다르게 말하면 도전 정신) 또한 정말 중요하다는 걸 일깨워준 계기가 요근래 있었다.

최근 어떠한 투자 건을 담당하게 되었는데, 본 클럽 딜은 유독 각 회사의 주니어들만이 진행하고자 했다. 시니어분들 입장에서는 딜이 좋기는 했으나, 정형화되지 않았기에 진행이 번거로울 게 눈에 훤했기 때문. 주니어들은 그럼에도 불구, 이런 딜은 꼭 해봐야 하지 않냐는 입장이었고.

물론, 시니어분들이 주니어들의 업무 로드를 배려하는 차원도 있었고 보수적인 회사 문화를 따르는 것도 적잖이 이해는 되었으나 딜이 좋음에도 불구하고 다른 것과 타협하는 건 이해가 되지 않았다. 밤을 새우더라도 해야 하는 게 아닌가 싶기도 했다.

시니어분들의 능력과 센스를 쉬이 따라갈 수 없는 건 100% 인지하고 있으나, 에너지 레벨 또한 정말 중요한 것이라고 깨닫게 된 계기였다. 에너지 레벨이 낮으면 머리가 이해해도 몸이 움직이기 쉽지 않다. 투자자라면 빠르게 스쳐가는 세상 일을 움켜잡을 줄 알아야 하는데, 이 높은 에너지 레벨을 유지하지 않는다면 뒤처지지 않을까.

STAY YOUNG & STRONG

[Myself: 결이 다름에도 뉴스레터를 작성하는 이유]

<부지런한 투자>

분기/연 실적이 좋아지는 기업

싼 기업 (당장)

다양한 산업과 기업에 대한 사전지식이 있을수록 유리해지고, 항상 부지런해야함

일정 수준까지 가장 빠르게 자산을 증식가능 하지만 분명 어느수준 이상 자산이 커지면 제약은 있음

<게으른 투자>

기업의 경쟁력이나 해자가 강해지는 기업

싼 기업 (미래의 어느 순간)

그 기업의 디테일을 더 깊게 이해해서 시장의 다른 참여자보다 현재 가격 수준과 내제 치 사이에 대한 통찰이 생겨야 함. 초기에 많은 노력이 들지만 이후에는 팔로업 수준이라 할 게 없음

일정 수준까지는 지독하게 느리지만 후반부에는 빨라지고 자산 증식의 한도가 사실 상 없음

[출처] 부지런한 투자 vs 게으른 투자|작성자 Seung

게으른 투자를 지향하기에 확신이 드는 기업에 비중있게 투자하고 장기간 지켜보는 걸 선호하나, 그런데도 뉴스레터 작성을 통해 다양한 기업과 산업을 커버하려는 이유.

기업의 경쟁력과 해자를 파악하기에 실력이 한없이 부족한 것을 인지하고 있으며,

지금 포트폴리오보다 1%라도 괜찮은 포트폴리오를 구성하기 위해서,

현재의 포트폴리오에 만족하고 적당히 공부한다면 적당한 결과를 얻을 수는 있어도 빼어날 수는 없기에,

성장주를 좋아하는 투자자가 성장을 하지 않으면 이상하기에(?)

기업

[대체음료 선두주자 - Oatly]

https://zircon-manx-0ef.notion.site/Oatly-NASDAQ-OTLY-29d1d668ff9345c4bd9aa40e9da2630c <투자 보고서>

Oatly를 분석하게 된 계기는, 약 3년전 베를린에 살면서 유럽 10~20대에게 '비건'이 하나의 트렌디한 문화로 자리잡은 걸 보며 이 산업이 단순히 ESG여서가 아닌 하나의 힙한 문화로 자리잡으며 산업이 급성장할 수도 있겠다라는 생각이 들었기 때문.

비건 산업중에서 우리가 익히 아는 비욘드 미트는 소비자의 높은 구매 장벽으로 매출 성장률이 더디지만, 아몬드 우유 / 귀리 우유 등의 대체 우유는 기존 우유와 맛이 상당히 비슷하며 아시아 시장의 경우 두유라는 대체품이 있어왔기에 구매 장벽이 상대적으로 낮다. 그렇기에 비건 산업 중에는 대체 우유가 가장 현실성 있는 성장 내레티브가 있다고 판단해서 분석 시작.

또한 대체 우유의 배후 시장이 약 U$600B+ 수준이며 대체 우유의 침투율이 약 6%밖에 되지 않기에 충분히 투자 고려할만한 섹터라고 생각한다. 다만 오틀리는 단순 소비재로 브랜드라는 해자의 구축과 성장의 속도를 가늠하기 어려워 장기간 지켜보아야 투자 판단을 내릴 수 있다.

당분간 신규 공장 비용과 인플레이션 리스크가 있고, 기존에 정말 말도안되는 밸류에이션에 상장했기 때문에 하락 혹은 횡보할 확률이 높아보이지만 과도한 하락이 더 있다면 충분히 매수 고려해볼 수 있을 듯.

*귀리우유(오트밀크)는 유당불내증이 없기에 소화에 좋습니다. 스타벅스나 많은 카페에 오트 우유 변경 옵션이 있으니 체험해보는 것이 우선!

[SPAC 투자 차이점 - 한국 vs 미국]

결론: 우리나라에서 SPAC 상장하는 기업 중 괜찮은 성장주가 있기란 어렵다.

http://news.bizwatch.co.kr/article/market/2021/07/23/0004 (SPAC 기본 지식)

<SPAC의 밸류 산정방식>에 있어서 한국은 시장에 근거하여 평가하고, 미국은 기업의 재량에 달려있다. 합병 전 국내 SPAC의 주가가 무지성(?, 2000원보다 상승한 경우)으로 올라와 있는 상황이라면, 국내 SPAC 대상회사는 자신의 지분율을 일부 포기해야 한다.

<SPAC 대상회사의 밸류 산정방식>에 있어서 한국은 법률에 따라 자산가치와 수익가치(DCF)를 가중평균하여 산정하고 미국은 자율이다.

즉, 국내 기업 입장에서는 국내 SPAC 회사의 무지성 상승 리스크와 밸류 산정방식에 있어서 높은 밸류를 받는 데 한계가 있다. 국내 투자자를 보호하는 장치이기도 하나 진짜 성장하는 기업들이 SPAC을 선호할 이유가 없게 되는 것도 사실. 특히 SPAC의 밸류 산정방식은 개정해야 하지 않나 싶다.

[Tesla 2022.1Q 실적]

https://ir.tesla.com/#tab-quarterly-disclosure

기존 2개의 생산 기지(프리몬트 & 상하이)에서 2개(텍사스 & 베를린)를 더 늘리는 투자 활동하고 있음에도 역대 최고 매출총이익률/영업이익률을 보여주는 테슬라.

베를린/텍사스 공장이 상하이 공장보다 더 빠른 양산 속도를 보일 예정이며, 4680 Structural Battery Pack이 4Q부터 진행될 것을 고려한다면 당분간 Street 컨센을 비팅하지 않을 수가 없다. 이제 자동차(FSD 제외)/배터리 측면에서는 우려될만한 리스크가 생각나지 않는다.

[쿠팡은 흑자 전환이 가능한가]

그간 나는 전 세계적 ‘물류센터 네트워크’를 가지고 있는 아마존과 달리 국내에 한정된 네트워크를 가지고 있는 쿠팡의 진입장벽에 회의적인 시각을 가지고 있었다. (대부분이 그러하듯) 그래도 언젠가는 쿠팡와우 월회비 가격 인상 등으로 흑자전환에 성공할 수 있으리라 보았는데, 힘들 수도 있겠다.

https://n.news.naver.com/mnews/hotissue/article/015/0004687031?cid=1087764

범킴의 흑자 공언은 시쳇말로 그의 머릿속에 계산이 이미 끝났음을 의미한다. 핵심은 두 가지 단어로 요약할 수 있다. 오퍼레이팅 레버리지(operating leverage)와 코호트(cohort)다. 전자는 영업레버리지라고 번역되는 회계 용어다. 삼성전자처럼 대규모 제조시설을 운영하는 기업의 재무구조를 분석할 때 흔히 쓰인다. 쿠팡도 수조 원의 자금을 투자해 전국을 커버하는 대규모 물류 시설을 짓고 있다. 2020년 70만평 규모였던 쿠팡의 물류 시설 총면적은 지난해 112만평으로 커졌고, 2023년까지 160만평 이상으로 확대할 예정이다. 종업원 월급, 토지 이용료, 감가상각비 등 매월 고정적으로 지출될 수밖에 없는 비용이 눈덩이처럼 불어나고 있는 셈이다. 쿠팡이 영업레버리지를 높이겠다는 것은 고정비를 상쇄하고도 남을 만큼 생산효율을 끌어올리겠다는 의미다.

코호트는 좋을 수도 있으나, 물류 자동화가 이루어지지 않아 Q가 늘어날수록 인건비가 함께 높아져 수익성 개선이 이루어지지 않을 수도 있기 때문. 앞으로 물류 자동화에 투자하겠다고 하나, 자동화에는 1,000~2,000억원(1개의 물류센터 기준)을 추가로 투자해야 하고 부지도 추가 확보해야 하므로 여간 어려운 일이 아니다. 참고로 쿠팡은 그간 일반 물류센터로 빠르게 확장해왔다.

이에 반해 SSG은 국내에서는 가장 자동화된 물류센터를 운영하고 있다. 다만, SSG은 자동화 물류센터를 지을만한 부지와 자금을 확보하기가 어렵기에 추가 물류센터 투자를 빠르게 가져가지 못하고 있었던 것. (이제야 이해가 간다.)

또한 기존 대형마트 운영시간 규제가 풀리면 이마트나 롯데쇼핑은 추가 물류센터를 투자하지 않음에도 최적의 도심 거점을 확보하게 되며, 국내 이커머스 침투율이 37%까지 도달한 상황으로 앞으로 산업의 성장률이 크게 나오지 않을 수 있는 점을 고려하면 쿠팡은 앞으로 더욱 험난한 길을 걸어가지 않을까.

아마존에는 쿠팡에게 없는 물류 자동화 설비와 ATM기 AWS가 있다. 아마존의 EV/EBITDA(TTM) 25x 수준인데, 쿠팡을 살 바엔 아마존이 더 낫지 않을까.

https://brunch.co.kr/@fbrudtjr1/44

[구독 경제 - Netflix]

최근 뉴스레터에서 계속 말해왔듯 구독 OTT 비즈니스는 ‘전환 비용’이 핵심이고 사람들의 컨텐츠 비용 Budget은 한계가 있기에 결국 ‘전환 비용’이 가장 커질 넷플릭스를 중심으로 산업이 안정화될 것이라고 전망했다.

하지만 최근 알게 된 텔레그램 채널 @LIFE-TECHTREE/2.0(링크 하기 참조)에 흥미로운 글이 있어 깊게 고민하게 된다.

요는 1) 라이벌들의 자금력이 좋으며 2) 반도체와 달리 콘텐츠는 치킨게임으로 상대방을 무너뜨릴 수 없다는 점. 두 이유에 일부 동의는 하나, 충분한 가입자가 없는 구독 OTT 회사는 컨텐츠 투자를 위한 현금흐름이 창출될 수 없다는 점에서 콘텐츠 산업 내에서도 치킨게임이 성립할 수 있다고 생각한다. 그리고 자금력은 이러한 경쟁에서 큰 변수는 아니었으며 올바른 전략이 키포인트였다.

그렇더라도 위 두 가지 이유에 따라 ‘Great Filter’의 끝에 도달하기까지는 시간이 상당히 소요될 수도 있겠다는 생각이 든다. 투자까지는 좀 더 많은 고민이 필요할 듯.

위 채널에서 구독 모델에 대한 추가 얘기가 있어 참고용으로 공유.

와이즐리가 떠오른다.

https://outstanding.kr/subscription20220421

넷플릭스가 하루 40%의 주가 폭락을 경험하자, 구독 모델의 어려움이 다시 수면위로 떠오르고 있습니다. BMW와 나이키도 야심차게 도전했지만 구독 사업에서는 둘 다 쓴맛을 보고 굴욕을 겪기도 했습니다. SKT와 카카오도 플랫폼으로 접근하고 있지만 아직은 고민이 실적보다 훨씬 큰 상황입니다.

구독 사업을 하면서 제가 느낀 점을 정리해서 기고했습니다.

구독 사업은 디지털이 유리합니다. SaaS(Software as a Service)의 시대를 연 세일즈포스는 네이버+카카오+쿠팡+현대차+LG엔솔을 합한것 보다 더 큰 기업가치를 보이고, AWS, 카카오페이지, 넷플릭스가 얼마나 쉽게 구독을 통해 서비스화 할 수 있는지 보여줬죠.

구독 사업의 과실은 매우 큽니다. 고객이 떠나지 않는 사업모델, 고객과의 직접 계약을 통한 1st Party Data의 취득, 일반 사업에 비해 평균 3배 빠른 성장성 등이 모든 회사가 구독을 고민하게 만들었습니다.

실물 경제의 구독화는 디지털보다 더 큰 잠재력이 있습니다. 이제 물건 사는 것 정도의 활동이 디지털화 되고 있는 시점에서 시사하는 바가 큽니다.

구독 사업을 성공하기 위해서, 저는 3D가 중요하다고 생각합니다. Domain(산업전문성), Digital(디지털 역량), Data(데이터 역량)이 그것입니다.

높은 주목도에도 불구하고 어려움을 겪은 머지플러스나 무비패스 사례, 전통사업군에서 디지털 트랜스포메이션을 잘한다고 알려진 나이키의 구독 실패 사례를 보면서 더욱 이 요소들간의 조합 중요성을 깨달았습니다.

도메인은 결국 고객과 제품에 대한 이해입니다. 디지털과 데이터는 이것을 가속화하고 공고하게 하는 역할을 합니다.

손종수

크립토

[Moonbird]

https://nftevening.com/what-are-moonbirds-why-proof-collectives-1st-pfp-nft-is-so-successful/

4/17일 퍼블릭 민팅 가격 2.5 ETH로 시작하여 04/25일 기준 Floor Price 39 ETH 형성 중. 누구나 들어가고 싶은 크립토 커뮤니티 Proof 디스코드에 들어갈 수 있으며 Staking 기능이 있다는 점이 인상 깊다.

NFT는 하나의 예술품으로, 작품의 가치는 현금흐름이나 실용적인 가치가 아닌 공급과 수요에 의해 결정된다. 대개의 NFT는 공급이 한정되어 있기 때문에 투자시에는 수요가 주요 변수이며, 이를 측정하기 위해 물어야 할 질문은 “사람들이 원할만큼 스토리가 매력적인지이다” (프벗디의 IPO #5)

사람들이 원하는 게 무엇인지 파악하고, 신선한 해답을 줄 수 있다면 어떠한 NFT 프로젝트라도 성공할 수 있지 않을까. 최근 NFT에는 전혀 관심이 없었는데, 친한 형이 공유해주어 알게 되었다. Thanks!

[신재생 비트코인 마이닝 Open Dashboard]

Blockstraem & Block & Tesla가 협업하여 태양광으로 비트코인 채굴을 해보겠다는 뉴스. 특이한 점은 관련 프로젝트의 진행 현황을 open dashboard를 통해 공유하겠다는 점. 언제 사이트가 생길지 지켜봐야겠다. (참고) 기준 비트코인 마이닝에 신재생 에너지가 쓰이는 비중은 58.5%.

“People like to debate about the different factors to do with bitcoin mining. We figured, let’s just prove it. Have an open dashboard so people can play along, maybe it can inform other players to participate,” Back said.

읽을거리

[전업투자자는 어떻게 자산을 쌓아나가는가]

https://m.blog.naver.com/dlaldhr0821/222698524608

투자에는 마인드가 그 무엇보다 중요.

포트폴리오가 꽉 찬 지금에도, 계속된 기업 산업 공부가 필요한 이유.

[캐시우드가 간과한 것]

https://finance.yahoo.com/news/cathie-woods-arkk-is-down-60-from-its-peak-185056213.html

언제든지 환매를 요청하거나 신규 설정을 할 수 있는 ETF는 대중에게 너무 많은 관심을 받는 순간 무너질 수밖에 없다는 걸 증명한 것 아닐까. 캐시 우드의 기업 분석 능력은 탁월했으나, 자금을 투입하는 개인들은 시장의 사이클이 극단에 달했을 때 들어왔고 이들은 또다른 파도가 다가오기 전까지 기다릴 생각이 없어 보인다.

[경영서를 읽으라]

https://m.blog.naver.com/PostView.naver?blogId=juliuschun&logNo=222698108629&proxyReferer=

지금 좋은 일을 하고 있다면 아마 지난 10년 전부터의 노력 덕분이었을 것이다. 나중에 더 좋은 일을 하고 싶다면 아마 지금부터의 노력이 필요하지 않겠는가. 사회에서 눈 앞에 넘치는 기회들을 잡으려면 꼭 경영에 관심을 가지시고, 좋은 커리어를 잘 만들어가실 수 있기를 바란다. 그렇지 않다면 지금 주위에서 일어나는 회사 안의 모든 일을 관광객 입장에서 바라보는 것이다. 만약에라도 회사가 무엇으로 움직이고 있는지 알량한 편견으로 일축하고 있다면 커리어에서 그 얼마나 아까운 시간들이란 말인가.