프벗디의 IPO #12

(22.03.27) 소비재, OFF-글로벌, Data, SaaS, Terra Ecosystem

오늘은 소비재를 바라보는 프레임워크와 성공 사례. 하워드 막스의 메모. 그리고 Venture Debt와 Terra Ecosystem에 대해서 간단히 업데이트 하겠습니다!

일요일 오후 3시의 날씨는 정말 최고였는데, 다들 행복한 시간 보내셨길 바라며 이번 주도 비타민 D 무한 섭취하시길 바랍니다 :D

소비재

[B2C Framework]

프벗디의 IPO #9에서 의류 Framework에 대해 간단히 글을 남겼으나, 최근 소비재 기업을 분석하면서 좀 더 업데이트 하였습니다.

Q의 지속성 - ‘기업의 제품/서비스가 일시적인 유행이 아닌 지속적인 트렌드가 될 수 있는가(구조적 성장을 할 수 있는가)?’

본 질문에는 크게 두 가지의 케이스가 존재한다. 1) 산업이 이미 성숙하였고 기업이 Niche한 분야를 공략할 때. 가령 Celsius Drink가 기존 Monster Beverage와 Redbull로 양분화된 에너지 드링크 시장에서 여성 고객층을 주소비층으로 삼으며 성장하는 케이스. 이러한 경우엔 경쟁자가 많기에 경쟁자 대비 분석 기업이 얼마나 우월한지 알아야 하지만 산업의 성장성에 대해서는 깊은 고민을 하지 않아도 된다.

2) 기업이 신규 수요를 창출하며 산업을 조성해 나갈 때.(기업이 곧 산업임) 예시로 Oatly는 귀리 우유 산업을 만들어내고 있고 2017년의 테슬라는 전기차 산업을 조성하는 중이었다. 이들은 초기 시장에 위치하기에 경쟁자 리스크는 다소 낮으나 사람의 혼을 빼놓을 정도로 마케팅을 잘하지 않는 이상 망할 위험이 크다.

Q의 확장성 - ‘배후시장은 얼마나 큰가? (인구통계학적, 지리학적, 사용 빈도)

상기 질문들에 1) 구조적 성장을 만들어낼 수 있는 트렌드가 될 가능성이 보이며(일종의 당위성이 존재하며) 2) 배후 시장이 크다고 판단이 든다면,

해당 기업이 CEO & 직원 문화를 바탕으로 마케팅과 전략을 잘 수행하여 타겟 소비자의 마음에 ‘사고 싶다!!!’라는 마인드를 확실히 심어줄 수 있는지 생각해보자. 그리고 타겟 소비자를 팬으로 만들고 성장세를 브랜드로 치환하여 수요를 꾸준히 창출한다면 10배거가 꿈이 아니다.

소비재 투자가 참으로 쉬우면서도 어려운 것은, 실제로 사용할 수 있기에 성장세를 누구보다 빠르게 캐치할 수 있으나 1) 소비재에는 전환 비용이 ‘0’이기 때문에 언제든 교체가 가능하며 2) 소비자 취향은 100% 주관적이라는 점에 기인한다. 그리고 성장에 당위성이 있더라도 소비자의 마음이 닫혀있다면, 성장이 나올 수가 없다.

가령 비욘드미트를 과거에 분석할 때 #1 Q의 지속성에 대해 비건이라는 당위성을 부여할 수 있었고 #2 Q 기존 육류시장을 대체할 수 있다는 점에서 배후 시장은 무척이나 컸으나, ‘사고 싶다!!!’라는 마음이 들 정도까지의 각인을 시켜주지 못했다. B2B로의 진입은 충분히 괜찮았으나 B2C 소비자의 인공 육류라는 심리적 벽을 넘지는 못했다.

흥미롭다가도 투자까지 이어지려면 머리가 복잡해지는 소비재이지만, 앞으로 수많은 기업의 성공사례를 복기하면서 확률을 높일 수밖에 없지 않을까. 아래 몬스터 베버리지, 룰루레몬, 코스트코의 성공 사례를 가볍게 작성해두었다.

다른 얘기지만, ESG 섹터에는 환경 보호 등 거창한 것보다는 당장 소비자에게 어떠한 효용을 주어야 한다. 그런 측면에서 Oatly는 소비자들에게 디자인 등으로 Fancy한 소비자 경험을 선사해주니, 눈여겨 볼만하지 않을까.

[B2B Framework]

아직까지 B2B에 높은 비중으로 투자해 본 적은 없으나, 올해에 꼭 SaaS 업체 하나만큼은 Deep-dive 해보고 싶다. 관련 Framework는 알토스벤처스의 김한준 대표님의 Facebook 게시물을 가져왔습니다.

B2B 회사 경영진 에게 우리가 하는 질문들:

1. 왜 이 제품을 쓰나요? 어떤 문제를 해결하죠?

2. 타겟 고객이 누구에요? 어떤 크기 기업들 중심. 누굴 설득 시켜야 팔수 있는지? 사는 사람과 또 제품 쓰는 사람이 다른지? 제품은 한 기업에서 몇명이나 쓰는지? 또 얼만큼 자주 쓰는지?

3. 어떻게 타겟고객이 이제품이 있다는 것을 알게되죠? 알고, 경험 하고 사고 또 실제로 사용하는데 어떤 프로세스를 겪나요? 또 처음부터 끝까지 시간이 줄었나요? 어떻게 줄었나요? (어떤 곳들은 몇시 어떤요일에 어떤 이메일을 어떤 고객들에게 보내니 response 가 좋았다 까지 실험을 한다).

4. 고객들은 사기전에 내부적으로 어떻게 승인을 얻나요? 그게 고객마다 다른가요? 왜?

5. (무료에서 유료 전환하는 모델) 한번 쓰기 시작한 고객을 어떻게 유료로 전환 시키나요? 어떤 실험을 해봤어요?

6. (유료 된후) 고객들에게 어떻게 추가로 밸류를 줄수 있는지 고민 해 봤나요? 고객안에서 더 많은 사람들이 쓸수 있는건가요? 그러려면 제품기능중 어떤것을 추가해야 되나요?

이러면서 숫자를 굉장히 잘 알고 있는 경영진을 만나길 원한다. "내 고객이 지금 어떤 크기 기업들이고... 지금 파는 시간/비용은 크지만 이렇게 줄여나가고 있고... 한번 쓰기 시작한 고객은 1년후에는 대부분 더 큰 고객이 되고 있고 (이탈율은 어는정도 라서 넷으로 증가하고 있고)... 새로운 고객은 점점 이렇게 늘고 있다. 그리고 경쟁자들은 x,y,z 이고 이 시장이 커지면 a,b,c 도 잠재 경쟁자다. 그래서 우리는 이것을 반드시 해내야된다."

미국시장에 도전하면 그시장에서 가장 잘할수 있는 사람들을 뽑아야되고 (그게 반드시 내가 좋아하는 사람이 아니고... 한국사람도 아니다). 일 제일 잘할수 있는 사람이다. 가서 적극적으로 설득해야된다. 그러려면 한국이던 어디던 잘하고 있는 모습 보여주면서 왜 미국에서도 잘할수 있는지 설득해야된다. (이럴때는 보통 VC 들이 나서서 설득한다).

[Monster Beverage (몬스터 에너지)]

글로벌로 뻗어나가는 것이 얼마나 중요한지 알기 좋은 건, 몬스터 에너지의 시가총액만큼만한게 없다. U$41.6B(약 50조원)으로 현대차보다 높은 수준이다. 에너지 드링크 시장은 2020년 기준 약 600억달러 규모로 몬스터 에너지는 약 40% 수준의 시장 점유율 차지. 상장 이후 약 604배가 올랐다.

https://29street.donga.com/article/all/67/2787016/1

이들이 성공한 건 레드불이 만들어두었던 에너지 드링크 산업에서 공략되지 않은 젊은 남성에 집중함과 동시에 코카콜라 글로벌 유통망을 빠르게 채택하였기 때문.

‘몬스터 에너지’는 선두 기업 ‘레드불’이 놓친 18~22세 남성들에게 집중했다. ‘레드 불’이 야구, 축구 등 대중적인 액티비티 스포츠와 연계한 마케팅을 확대할 때 ‘몬스터 에너지’는 자동차, 오토바이 경주 대회를 열기도 했고 격투기 선수를 지원하는 콘서트도 열었다.

실제 ‘몬스터 에너지’는 브랜딩에 집중하며 유통은 각국의 주요 파트너를 활용하고 있다. 일본 시장에서는 아사히 음료와 한국에서는 LG생활건강과 파트너를 체결했다.

더욱 획기적인 유통 전략을 세우기 위해 몬스터 베버리지는 글로벌 음료 업체 코카콜라가 구축한 글로벌 유통망을 활용하기 위한 협력 관계도 맺고 있다.

https://fpost.co.kr/board/bbs/board.php?bo_table=special&wr_id=502

[Lululemon (룰루레몬)]

1980년대부터 여성의 대학 진학률이 높아지는 것을 확인하면서, 앞으로 여성의 사회 진출이 급증할 것을 알아챈 창업주. 대학교 시절 배웠던 Segmentation - Targeting - Positioning의 성공사례 아닐까. 룰루레몬은 피트니스, 건강 트렌드에 맞추어 브랜드 포지셔닝을 더욱 공고히 하였고, 이에 걸맞은 프로덕트를 계속 만들어내면서 지금의 위치에 설 수 있게 되었다.

The carefully crafted target persona, active social media presence, collaboration with influences, competence to adjust the business performance to the crises of 2008 and pandemic 2020, and the client-oriented approach helped the brand to survive unfavorable conditions, with a considerable growth rate.

https://bettermarketing.pub/how-lululemon-increased-their-brand-value-by-40-in-2020-d767b36e4edb

[Costco(코스트코)]

월마트, 타겟보다 더 낮은 SKU에 집중하면서, 더 많이 사오며 원가 우위 전략을 지속적으로 유지할 수 있었다. 특히 멤버쉽 전략을 통해 고객 Lock-in에 성공하였으며, 이는 가시성 있는 현금흐름으로 전환되어 더 많은 상품을 더 싸게 사올 수 있는 Flywheel이 만들어졌다. 개인적으로 가장 어려운 수준의 해자를 갖추고 있는 기업이 아닌가 싶다. 물론 어렵다고 더 높은 가치를 받아야 하는 건 아니다.

OFF-글로벌화

https://www.oaktreecapital.com/insights/memo/the-pendulum-in-international-affairs

https://blog.naver.com/lhd1371/222682053667 < 한글 번역

2022.03.23 하워드 막스 메모 - 국제 정세에서의 진자운동

(진자운동; 하워드 막스는 자신의 책에서도 군중의 심리는 시계 추와 같이 극과 극으로 왔다갔다하는 진자운동과 같다며 설명합니다.)

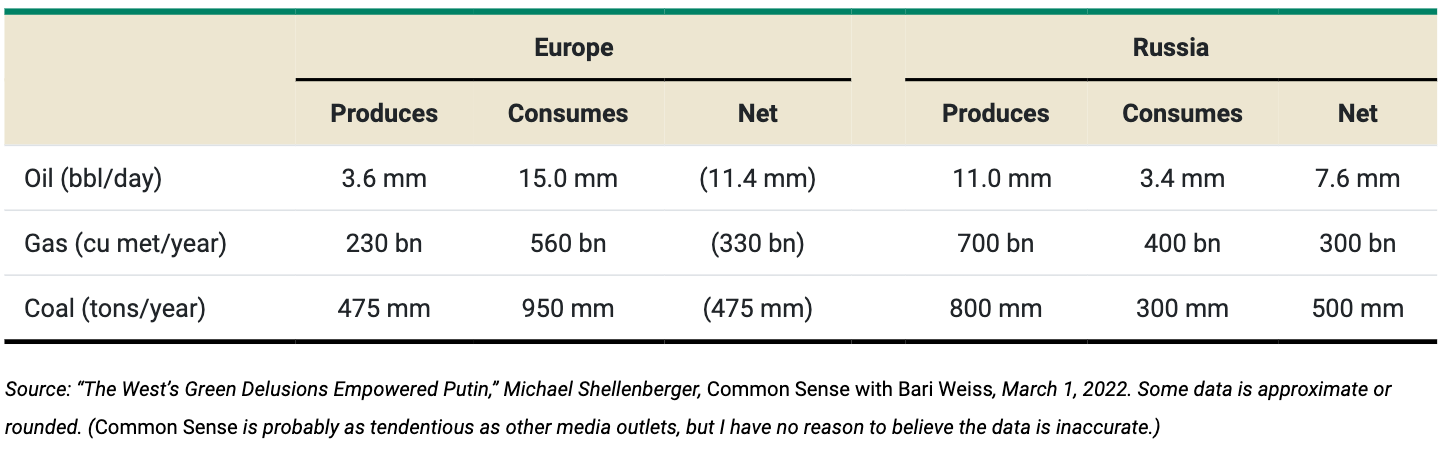

하워드 막스는 3.23일 우크라이나-러시아 전쟁에서 부각된 유럽의 높은 러시아 에너지 의존도 & 인플레이션으로 부각된 On-shoring에 대해서 메모를 남겼다.

At first glance, these two items – Europe’s energy dependence and supply-chain disruption – may seem to have little in common other than the fact that they both involve international considerations. But I think juxtaposing them is informative . . . and worthy of a memo.

지금은…

러시아의 오일,가스, 석탄은 남아도는 데 비해 유럽은 정말 쓰기만 하고 있다.

그리고 글로벌화를 통해 25년동안 내구재는 40%나 가격이 하락할 정도로 인플레이션이 방어되었다.

하지만 최근 전쟁과 공급망 이슈로 인해 유럽은 더 이상 러시아의 에너지에 무작정 의존할 수도, 미국 등 선진국 기업들은 무작정 아시아에 공장을 세우고 인플레이션을 수출할 수 없다는 것을 깨닫는 중.

이제 서플라이 체인 이슈는 당분간 글로벌리 진출 기업에게 항상 제기될 리스크일 것이며, 이를 어떻게 투자에 활용할지는 더욱이 고민해 볼 필요가 있다. 또한 진자가 ‘Localization’의 극단에 들어선다면 그때는 글로벌화에 도움을 주는 기업들을 다시 보아야 할 것.

If you substitute the words “offshoring” and “domestic sourcing” for “free markets” and “regulation,” then this passage just as accurately describes the choice between the cheapest sourcing and the most secure sourcing. This absence of perfect, permanent solutions is characteristic of pendulums – it’s why they swing. And after many decades of globalization and cost minimization, I think we’re about to find investment opportunities in the swing toward reliable supply.

아직 진자운동, 즉 군중의 심리를 투자에 주요 변수로 사용하고 있지는 않습니다. 아무래도 시클리컬 기업 투자를 할 때 주요 변수일텐데, 앞으로 제 투자 지평이 더 넓어지기를 기대하며 하워드 막스의 진자운동에 대해 더 깊게 생각해 보아야겠습니다.

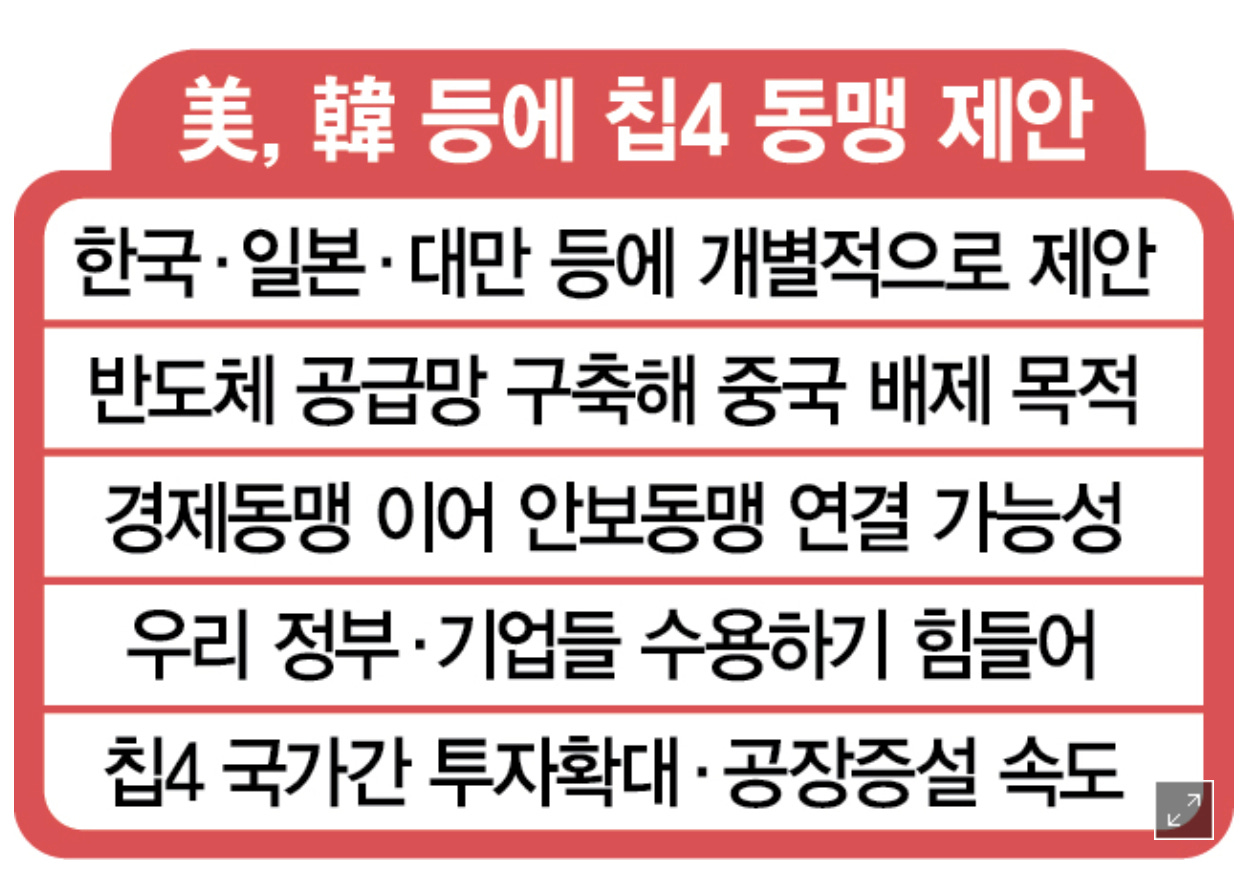

[미국, 한국에 ‘칩4 동맹 제안’]

Localization의 시작. 반도체는 필수 원자재 혹은 무기 수준의 위치까지 올라왔다. 우리나라도 더 이상 중국과 미국 그 사이에서 줄다리기를 하기는 정말 어려워 보인다. 국가경영하는 게임이 있다면 우리나라는 정말 난이도 ‘헬’일 것.

최근 4개국간 교차 투자와 대규모 공장 건설이 속도를 내고 있기는 하지만 우리 정부와 기업 입장에서는 미국 정부의 제안을 수용하기에 한계가 있다는 것이 대체적인 분석이다.

이종호 서울대 반도체공동연구소장은 “삼성전자·SK하이닉스 등 우리 반도체 기업들의 중국 사업 비중이 작지 않아 미국 정부의 제안이 부담스러울 수 있다”며 “정부와 기업이 긴밀히 협업해 대응해나가야 할 것”이라고 지적했다.

https://www.sedaily.com/NewsView/263KWTWF35?OutLink=nstand

Data

Venture Debt & 데이터 사이언티스트?

최근 Venture Debt(벤처 대출) IR을 들을 기회가 있었다. 이익은 전무하고 담보조차 없는 Stage B~C에 있는 기업에게 대출을 어떻게 이루어질까 생각했는데, 답은 ‘데이터’였다. 기업의 데이터를 토대로 꾸준한 현금흐름이 나올 것을 기대하고 돈을 빌려주는 것.

무모한 듯 보이나 대출을 원하는 벤쳐 기업은 이해관계자들이 지분율 희석조차 싫어할 정도인 좋은 회사라는 점, Warrant를 통해 Upside를 일부 향유할 수 있는 걸 고려하면 충분히 좋은 전략으로 보였다. 물론 데이터에 대한 투명한 접근이 필요하겠지만 말이다.

본 IR을 듣고 매출과 이익에 선행하는 지표(데이터)에 대한 높은 이해도가 있어야만 투자에 있어 엣지를 지속 창출할 수 있는 게 아닌가 싶어 인스타그램에 수없이 떴던 데이터 사이언티스트를 기웃거려보았다. 훗날 VC에 간다면 데이터에 대한 깊은 이해도가 필요할듯. (엑셀로 Cohort 분석하는 그 이상이 있나 싶기는 하다)

https://ppss.kr/archives/220084

https://www.slideshare.net/yongho < 공부할 게 매우 많은듯

[Mercury, Venture Debt 시장에 뛰어들다]

https://www.protocol.com/amp/venture-debt-mercury-2656861541

벤처 시장에 돈은 차고 넘치기에 Venture Debt 대주조차도 스타트업을 유치하기 위해서 편의성을 제고하는 듯. 가령 재무제표 등을 요구하기보다는 기존에 스타트업이 사용하고 있는 데이터룸에 그대로 접속해서 실사를 한다던가 등의.

Mercury’s offering is designed to be more user friendly for startups who don't want to deal with the clunky spreadsheet documentation some banks require, Akhund said. Mercury’s service connects to a startup’s QuickBooks or NetSuite account to ingest data.

[Debt Financing Could Heat Up As Venture Capital Slows]

시장에서도 벤처 기업 밸류에이션이 너무 높아지다보니 Debt에 대한 관심도가 높아지고 있음.

Now, with the rise of fintech companies, different kinds of asset-backed debt like “warehouse financing” have become popular. That type of debt can be secured by assets and loans those companies generate—something a typical SaaS company may lack. The debt Ramp raised has been this type.

Allred said venture debt saw significant growth in 2008 as the global financial crisis took hold. Much more recently, venture debt became very popular in March 2020 as the COVID-19 pandemic started. While it wasn’t so much companies raising debt, more startups started to use their credit facilities then as they were eager to hold on to cash and shore up their balance sheets.

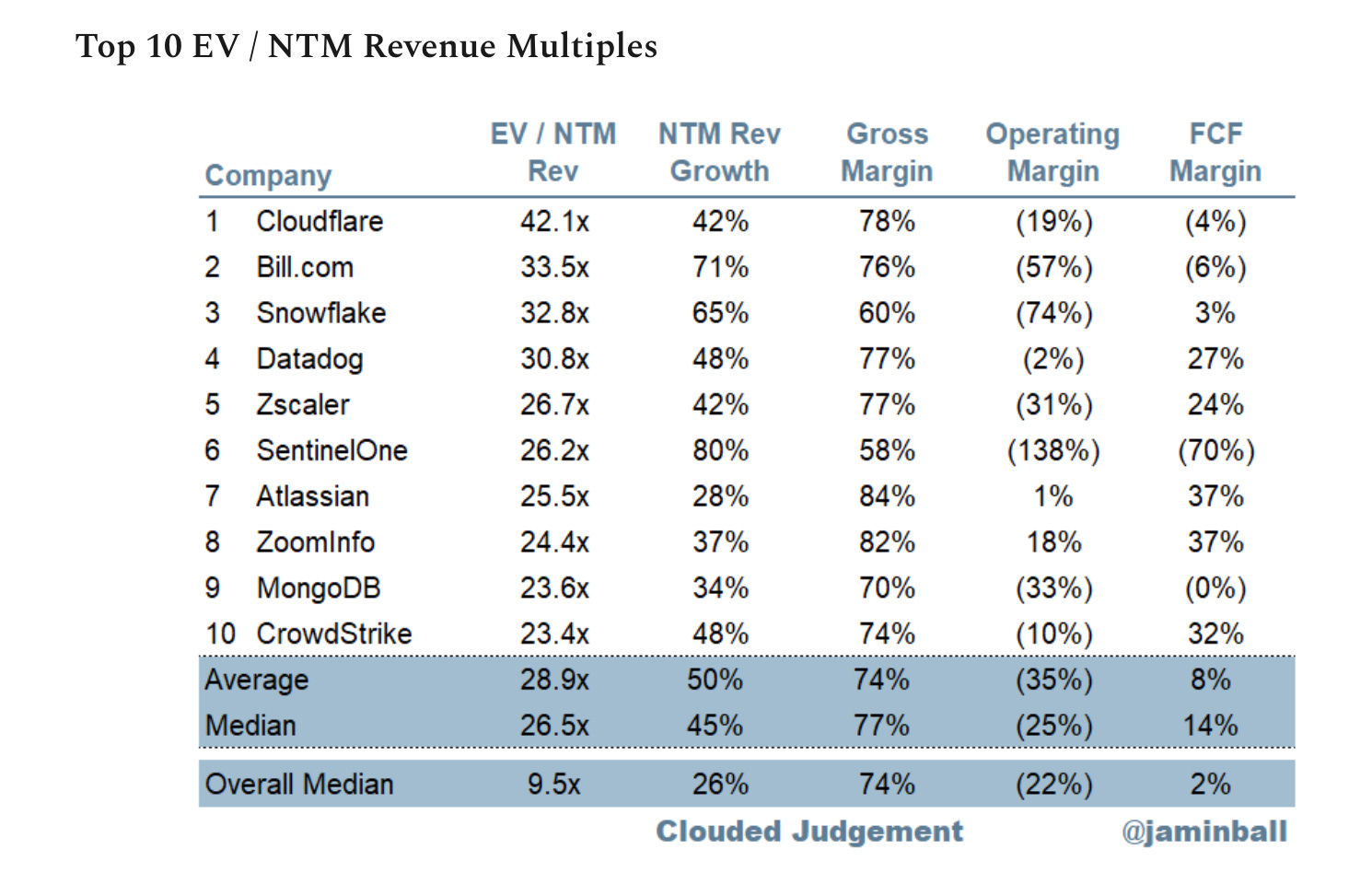

[SaaS Valuation]

Data와 직접적으로 연관은 없으나 최근 SaaS 업체들의 Valuation Check.

가장 높은 밸류에이션을 받는 섹터의 EV/NTM Overall Median이 9.5x / Gross Margin이 74%인 점을 유념할 것. 그리고 SaaS 업체의 밸류에이션은 코로나 이전 수준까지 거의 돌아왔다. 아래 두 링크에 스터디할 자료가 꽤 많다.

[Terra]

[앵커 변동 이율 확정]

5월부터 1.5% 하락한 18%으로 변경

월 최대 1.5% 변동 가능

Min 15% / Max 20% (단, 새로운 거버넌스 투표로 변동 가능)

앞으로 테라 생태계의 지속가능성에 대한 의문이 계속 생길 것. 앵커 프로토콜이라는 킬링 앱의 Yield Reserve가 떨어질수록 테라 생태계의 매력도는 떨어지기 때문임. 하지만 스테이블코인에서 이정도의 이율을 줄 수 있는 DeFi는 없을 뿐더러 sAVAX가 추가되었고 bATOM이 추가될 예정으로 앞으로 담보자산과 대출자산이 많아지며 지속가능성은 더욱 좋아질 것이다. 당분간 보합-하락세를 면하기는 어려워 보이지만, $60~$70 정도면 충분한 지지선이 될 것이고 모을 수 있는 기회가 될 것.

앵커 프로토콜의 지속 가능성 제고 및 BTC Reserve를 통해 테라 생태계의 신뢰를 더욱 공고히하고, 담보자산 추가 및 코스모스 내 인터체인으로서의 역할을 할 수 있다면 앞으로 네트워크 효과가 위력을 발휘할 것으로 생각한다.

[Terra Analytics]

테라 생태계에서 중요한 건 UST의 증가 추이가 유지되고 있는지, LUNA가 계속 소각되고 있는지이다. 앵커 프로토콜은 수단일 뿐.

루나 소각량은 일 기준 1.3~1.5백만개 수준으로 유지중. (03.27에 데이터 추출하여 03.27은 Outliar)

근 1년간 가장 안정적으로 UST가 공급되고 있음.

[Prism Protocol]

테라 생태계 내에서 재미있게 보고 있는 프리즘 프로토콜. pLUNA와 yLUNA로 구조화한 개념이 매력적이다. 구조화된 상품을 볼 때는 아래의 리스크를 살펴보자. (이는 다른 구조화 상품을 볼 때도 동일하게 적용된다.) 프리즘 내에서는 지금 yLUNA를 스테이킹해서 약 15% 이상의 APY를 거두는 방법밖에는 없지만 앞으로 많은 상품이 추가될 예정이다.

pLUNA vs yLUNA 구조의 장단점 - 한 쪽에 장점이 쏠리는지

Tailwind Risk - 기초자산의 방향성을 전제로 만들어진 파생상품이기에 기초자산의 변동이 어떠한 리스크를 만들 수 있는지 100% 이해해야함

PRISM 토크노믹스 - 구조화한 사람에게 얼마만큼의 보수와 리스크가 존재하는지

https://medium.com/hashed-official/prism-protocol-eli5-the-best-yields-on-staking-luna-8efaca932c4f

가지고 있는 자원은 시간뿐인데, 요새 쉽게 날려먹는 느낌입니다. 계속 할 일을 미루네요. 여유를 가질때도 계획을 세우는 ENTJ인데… 멍하니 있는 시간이 많네요. 어쩌면 뱃사공의 낭만에 너무 취해있는 것 같기도 합니다. 하하.