프벗디의 IPO #10

(22.03.13) 메타, 폐배터리, API, 클라우드, 네이버, 지배구조, 제로투원, 부동산, P2E, 루나

어느새 10번째 뉴스레터입니다. 아직은 뉴스레터를 작성하는 것이 루틴화가 되지 않아 귀찮을 때도 많으나 ‘뭐 계속하다 보면 괜찮겠지’ 라는 생각으로 쭉 해볼 생각입니다. 올 한 해 계획했던 것이 슬슬 무너질 시기인데, 의지를 다잡으시고 더 나아가시길 바랍니다. 😌

이번 주에는 메타, 폐배터리, API, 하이퍼스케일 클라우드, 네이버 등 둥글둥글한 내용들을 가볍게 훑어보았습니다. 관련하여 의견이 있으시다면 아래 댓글 기능이나 freebutdeep@gmail.com 으로 보내주세요 :D

기업

[메타(구 Facebook)는 이제 어디로?]

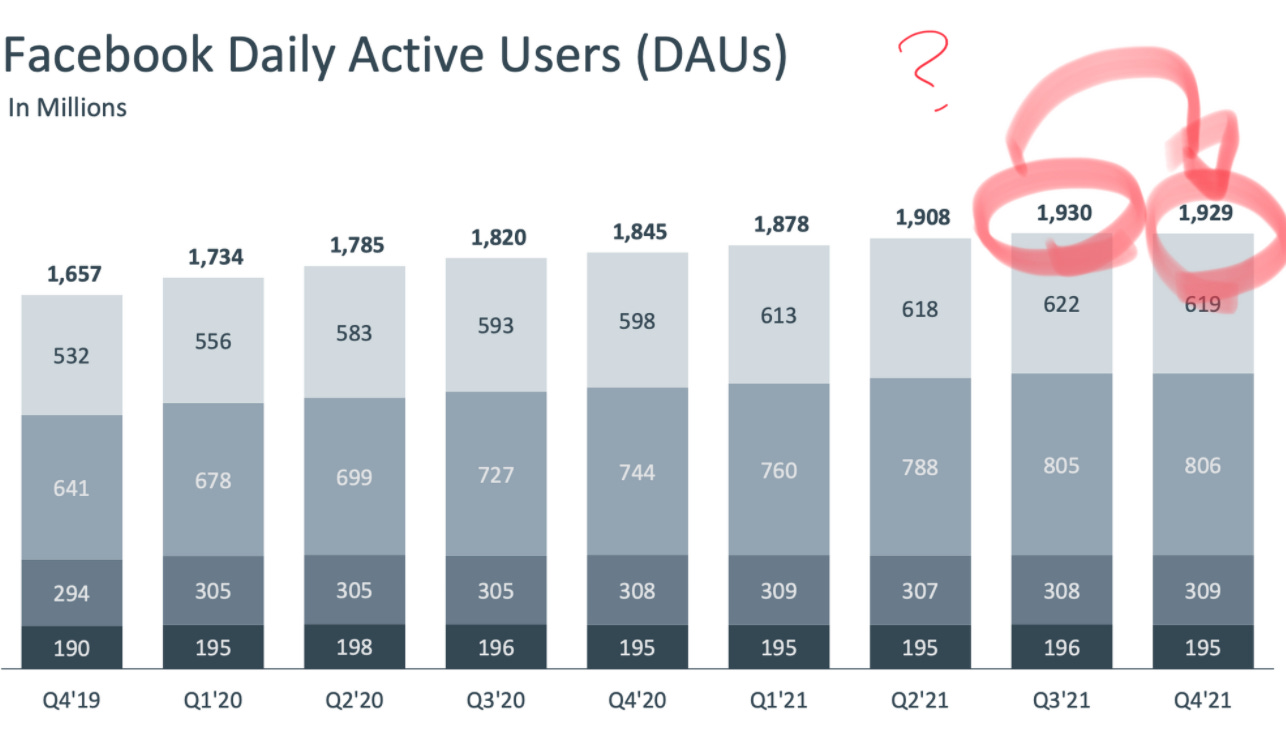

메타(구 페이스북) 21.4Q 실적 발표에서 눈에 밟혔던 장표. 페이스북 DAU(Daily Active User)가 처음으로 역성장을 보였다. 그간 주변에서 페이스북은 이제 아저씨들만 쓰는 플랫폼이라고 말했었으나, 서비스 지역 확장을 통해 페이스북 DAU는 지속 성장하는 등 실상 수치는 소문과 다르게 움직여왔었다. 하지만 이제는 수치의 추이도 ‘응~ 이제 페이스북 노잼.’이라고 얘기하고 있다. 또한 인스타그램, 왓츠앱 등을 포함한 Family App들의 DAU 도 21.3Q 2.81조 명에서 21.4Q 2.82조 명으로 QoQ 0.3%p 성장밖에 보여주지 못하였다.

플랫폼 기업의 매출은 DAU(MAU) * ARPU(average revenue per user)으로 치환할 수 있는데, DAU가 정체를 보이고 있으니 ARPU가 메타의 마지막 희망이다. 허나 최근 애플이 개인정보 보호 목적으로 메타의 데이터 수집을 어렵게 만들었으며, 중장기 사업이었던 금융 사업(Diem)이 좌초되며 ARPU가 지속 성장할 수 있는지에 대해 개인적으로는 부정적이다. 릴스와 커머스 등이 메타가 진짜 ‘Metaverse’사업을 하기 전까지 브릿지가 되어줘야 할 텐데 기간의 측면에서 쉽지 않아 보이는 것도 사실.

엎친 데 덮친 격으로, 메타는 애플의 개인정보 보호 정책으로 광고 서비스를 위한 데이터 수집에 $10B을 추가로 지출해야 하고 미래 성장 동력인 메타버스 사업 부문(Reality Labs)에 매년 $10B를 써야 하는 회사가 되었다. 21년 영업이익이 $46.7B 수준이니 상기 비용은 적지 않은 수준이다.

지금 메타의 부침과 삼성전자 무선사업부의 하향세는 OS(Operating System)를 가지고 있는 애플 & 구글과 대비된다. 물론 페이스북 같은 서비스업체가 마냥 안 좋다는 건 아니지만, 앞으로 메타는 ‘Young & Young Adult’를 끌어올 수 있는 서비스를 또 하나 만들어야 시장에서 다시 주목해 주지 않을까. 개인적으로는 메타가 로블록스를 인수하는 게 가장 현명한 선택지 아닐까 싶다. 로블록스가 새로운 Big SNS(넓게보면 Metaverse)가 될 것이라고 많이들 생각하고 있고 나 또한 동의한다.

(source: wansxxn’s study material)

[원자재 급상승 → 전기차 침투율 확대 + 배터리 재활용 수요 증대 → 폐배터리?]

2025년부터 첫 번째 전기차 배터리 교체주기가 도래하면서 성장이 기대되는 폐배터리 산업. 최근 원자재 가격 급상승으로 다시 주목을 받고 있기에 한 번 훑어봤다. (깊게 보려면 링크에 연결된 리포트 참조)

폐배터리 산업에서 가장 중요한 건 소재 회수율로 측정되는 기술일까 아니면 빠른 Capex 투자일까 고민해보면, 후자가 우선일 것으로 생각. 결국 폐배터리 산업의 주인공은 배터리 소유자인 자동차 OEM사 혹은 배터리 제조사가 정해주는 곳이며, 소유자는 2차전지 소재와 마찬가지로 자신의 배터리 생산기지 주변에 Capex를 잔뜩 쏟아부어주는 곳을 선호할 것으로 보인다. 특히 2차전지 관련 기술의 허들은 반도체에 비해 낮기 때문에 업체 간 큰 차별이 없을 것으로 보인다. 그렇기에 이미 여러 수주를 기확보한 LICy는 계속 지켜보자. 국내에서는 IPO 준비 중인 성일하이텍이 눈에 띈다.

LICy는 2022년 EBITDA 흑자전환 목표이며 2024년부터 FCFF 흑자 전환예상. 2023년 기준 EV/EBITDA는 약 (EBITDA 74.7M). LICy는 GM-LG배터리솔루션 합작법인과 제조 스크랩 파트너십을 맺었고 습식공정에서 높은 기술력을 가지고 있다고 주장 중임.

[데이터 인프라, API → 쿠콘?]

개인적으로 올해 욕심이 나는 분야는 Software Biz. 그 중 기초 인프라 API 관련 사업을 영위 중인 쿠콘에 대한 SMIC의 분석글. API는 Application Programming Interface의 약자로 프로그램 간 연결 매개체임. 에너지로 따지면 송유관 같은 것. 토스와 같은 데이터 서비스 제공자가 모든 은행의 대출 조건을 손쉽게 확인해 주는 것은 금융기관과 연계된 쿠콘 전용망이 있기 때문임. API는 크게 데이터 API와 페이먼트 API로 나뉘고, 페이먼트 API는 금융기관의 전용망을 사용하는 점에서 차이점 존재.

쿠콘은 데이터 API 분야에서 시장을 선점하여 수많은 데이터를 확보하고 고객에게 양질의 서비스 제공중. 경쟁자로는 기웅정보통신과 KSNET이 있으나 관련 사업 역량이 매우 미미한 수준. 데이터 사업은 서비스가 누적적으로 좋아지는 특성을 가지고 있어 원래부터 ‘선점'이 중요할 뿐만 아니라, 금융 산업의 보수성 고려시 ‘선점'은 더욱이 중요.

API 시장을 선점한 쿠콘은 결국 앞으로 증가할 데이터 서비스에 수혜를 받을 구조적 성장주라고 생각. 궁금한 점은 왜 수많은 기관들이 쿠콘에게 정보를 제공하는 것인지 정도의 기초적 수준의 질문. 지금은 금융, 공공 데이터 중심의 서비스만을 제공하고 있지만 2022년부터 확장될 마이데이터 사업 범위인 의료, 헬스케어, 유통 등으로 사업 확대해 나갈 예정. 기업 개요 수준의 정리이지만 드디어 Software Biz에 점을 찍었다는 것에 만족. 수많은 점을 찍어나가자.

http://snusmic.com/equity-research-%ec%bf%a0%ec%bd%98/

[클라우드 서비스 비교 - 트위터 @NayutSitachitt]

핵심만 간단히 내 마음대로 번역.

3~4/ AWS(아마존의 클라우드 플랫폼)는 소프트웨어 회사로 변모하는 모든 회사들에게서 매출을 기록할 수 있다는 점에서, AWS는 장기적으로 수천조 원의 매출의 비즈니스가 될 것임.

5~6/ 클라우드 비즈니스의 고객 종류는 3가지로 분류 가능함. 1) On-Premise(자체 서버)에서 클라우드로의 전환 2) ‘SaaS Workloads’ - 클라우드 플랫폼에 올려지는 SaaS Service 3) ‘Net-New Build’ - 처음부터 클라우드 플랫폼에 서비스를 생산하는 고객 ex. Netflix on AWS

7~8/ Azure(마이크로소프트의 클라우드 플랫폼)는 1) 기존 마이크로소프트를 사용하던 기업들이 클라우드 서비스로 전환하는 경우가 많음. 이들은 차후에 3)으로 확장함.

9~10/ AWS는 마이크로소프트와 같이 기존 생태계가 없으므로, Linux와 같은 오픈소스를 사용하던 고객들에게 선호됨. AWS는 2) + 3)의 분류에서 강점이 있는데 이는 개발자들이 AWS를 가장 선호하기 때문임.

11~12/ 1) 전환이 Azure의 가장 큰 고객이었으나 1)의 성장 속도는 점차 줄어들고 있기 때문에 Azure와 AWS의 성장지표가 수렴하고 있음. 마이크로소프트는 이 점을 잘 이해하고 있어 개발자들을 Azure에 데려오려고 GitHub을 구입하였음

13/ 그러나 AWS 생태계가 더 많은 기능, 개발자들을 가지고 있음. 이는 Azure와 GCP가 쉽게 따라잡을 수 없는 경쟁력임.

14/ 2) ‘SaaS Workloads’는 장기적으로 가장 빠른 성장세를 보일 시장이며, 이는 AWS에 가장 수혜가 될 것임. 인재 부족으로 일반 기업은 자체 솔루션을 구축하기 어려우며, 일반 기업들은 AWS를 통해 이러한 문제점을 해결할 것임.

15/ 3) ‘Net-New Build’ 시장은 대부분 훌륭한 개발자들을 계속 고용할 수 있는 대형 테크기업들에게 의해 성장할 것임. AWS가 수많은 테크 회사들의 ‘home’이기에 AWS 또한 이런 성장에서 수혜 받을 것임.

16/ AWS를 통해 사업이 성장할수록, 고객은 더더욱 AWS에 락인됨. 이 점이 AWS의 해자. 이는 수많은 기업들의 10-K에서 확인 가능함.

20/ 클라우드 서비스 (IaaS)는 기타 PaaS/SaaS보다 더 안정적임. Snowflake가 자신의 분야에서는 최고일지는 몰라도, 관련하여 수많은 경쟁자들이 등장하고 있음. 이런 경쟁자들이 등장하면서 더 많은 AWS 고객이 생김

21/ 구글 클라우드가 적자를 보고 있는데, 이는 높은 CAC(고객 확보 비용)이 본 클라우드 사업에 얼마나 큰 변수인지 알려줌. AWS는 수많은 고객들의 첫 번째 고려 대상이기에 CAC가 낮다.

25~26/ AWS는 Lambda와 Graviton과 같은 Compute and Storage 영역에 집중해야 한다. 최근 AWS는 특정 영역에 집중하는 기업들과 발맞춰 발전하는 것에 어려움을 겪고 있기 때문임.

내 결론: 아마존의 AWS는 세상 모든 기업의 디지털화를 수익화하는 회사로, Q 성장성 + 강한 Lock-in + Margin 확장 언제든지 + 낮은 CAC + 수많은 AWS 부속품 → Amazon Ecosystem Rules!

[다시보자, 네이버]

2020년 네이버와 카카오를 놓치고 깊게 공부한 적은 없었다. 해외 빅테크에 비해 확장성이 한참 낮음에도 불구하고 비슷한 밸류를 받고 있다고 생각했기 때문. 하지만 아래 기사의 한 마디가 국내 빅테크를 다시 보게 했다.

“프랑스 상황은 사실 더 심각하다. 카카오, 네이버와 같은 자국 플랫폼 기업을 보유하고 있다는 것은 한국인에겐 행운과도 같은 일이라고 생각한다. 프랑스인들은 구글에 전적으로 의지할 수 밖에 없는 구조다. 자국 기업이 없기 때문이다”

플뢰르 펠르랭. 코렐리아 캐피털 대표

아래 영상 22분부터 네이버가 AI를 어떻게 전개해나가는지 확인 가능. 구글, 테슬라, 알리바바, 바이두 등의 AI 캐파는 놀랍겠지만 타기업의 AI를 국내에 그리 쉽게 들일 수는 있을까 모르겠다.

[경영자 & 지배구조]

경험에 따르면 가장 흔한 ‘실체 없는 해자’는 뛰어난 제품, 높은 시장점유율, 운영 효율성, 그리고 우수한 경영진이다. 이 네 가지 덫은 어떤 회사가 경제적 해자를 지니고 있다고 착각하도록 유혹하지만 사실은 그렇지 않을 가능성이 높은 것들이다. ‘부자를 만드는 주식투자의 공식, 경제적 해자 by 펫 도시’ p. 35 ← I disagree.

해자와 성장은 상관관계에 놓여있을 뿐 인과관계는 아니다. 해자(Moat)는 한 기업의 구조적인 경쟁력을 의미한다. 예시로는 브랜드 파워, 높은 진입장벽, 낮은 원가 등. 유의할 점은 이러한 점이 성장을 담보하지는 않는다는 점이다. 그렇다면, 성장은 어디로부터 나오는가? 세상은 복잡계이기에 여러 요인이 있겠지만 핵심은 경영진이라고 생각한다.

특히 경영진의 중요성은 과거와 달리 자본 필요도보다는 지적 재산이 중요해지는 요즘 더욱 강조되고 있다. 예전 철강 산업 등은 주주의 돈만 있었다면 해자와 성장을 동시에 확보할 수 있었지만 이제는 자본은 기업의 식량일 뿐, 남들과 차별화를 만들어주지는 않는다.

그렇기에 앞으로는 직원의 대체재를 찾는 것이 아니라 핵심 인재를 충분히 보상해 주어 락인시켜주는 것이 기업으로서 최선의 전략이다. 그런 의미에서 복수의결권 등의 실리콘밸리식 지배구조가 자리잡게 된 건 어쩔 수 없는 흐름이라고 생각한다. 그리고 이러한 사고가 더욱 확장되어서 나온 것이 DAO(Decentralized Autonomous Organization)이고 말이다. ESG하면 환경만 떠올리지 말고 지배구조도 같이 생각해보자.

https://securities.miraeasset.com/bbs/download/2090679.pdf?attachmentId=2090679

[피터틸 - 제로투원]

기업은 여러 이유로 성공하지만, 비슷한 이유로 실패한다.

독점적인 지위를 가지고 있는 회사는 자신이 독점인 척하지 않지만, 치열한 경쟁관계에 놓여있는 회사는 오히려 더 특별하게 보이려고 한다.

경쟁은 끌어당기는 힘이 엄청나기 때문에 조심해야 한다. 물론 미친듯이 경쟁하면 해당 분야에서는 뛰어날 수 있으나 성공하지는 못할 수도 있다.

글로벌화와 기술화는 번갈아가며 나타난다. 글로벌에 치중되어 있으면 기술이 발전하지 않는다.

우리는 ‘Developed World를 More Developed하려면 어떻게 해야 하는지 끊임없이 고민해야 한다.

[부동산]

[윤석열 ‘부동산 책사’ 김경환 서강대 교수]

앞으로 부동산 정책이 전방위적으로 변화할 것이므로, 이번 인터뷰는 꼭 읽어보아야 한다. 윤석열 정부의 부동산 정책을 수립할 핵심 인물의 인터뷰이기 때문. 그리고 이런 경제적 문제를 정치적으로 왈가왈부 따지기 전보다 출제자가 어떻게 문제를 낼 것인지 이해하는 것이 급선무다. 문제를 맞히고 나서 항의해도 늦지않다.

김 교수는 1999년 경제학 개론서로 잘 알려진 ‘맨큐의 경제학’을 공역해 경제학도에게 친숙한 인물이다. → 더이상 맨큐의 경제학과는 싸워도 되지 않겠군.

국회를 통한 법률 개정은 시간이 걸린다. 그래서 행정부 차원에서 할 수 있는 일부터 할 것이다. 먼저 과도한 주택대출 규제를 완화하고,보유세 부담을 줄여야 한다. 보유세는 공시가격에 공정시장가액 비율을 곱한 과세표준액에 세율을 곱해서 계산한다. 법령인 세율은 손댈 수 없지만 정부가 시행령을 고쳐 공정시장가액비율을 낮추면 국민의 세부담을 줄일 수 있다. → LTV/DSR 완화, 보유세 부담 완화

얼마나 공급하는가보다 국민이 원하는 곳에, 원하는 주택을 짓는 것이 더 중요하다. 수도권 수요가 많기 때문에 최소 130만에서 최대 150만 호 공급을 계획하고 있다. 특히 서울은 공급이 부족하기 때문에 재개발재건축을 원활하게 하고 도심복합개발 추진, 철도차량기지 등을 활용한 공급 확대가 이뤄져야 한다 → 수도권 130 / 150

노무현 정부 때 다주택자 중과세를 시행했고, 이명박박근혜 정부 때는 폐지했다. 현 정부 들어 다시 시행했는데 결과적으로 증여가 늘고 ‘똘똘한 한 채’ 현상 등 시장 왜곡으로 매물이 묶이는 상황이 벌어졌다. 새 정부가 출범하면 우선 최대 2년간 중과세를 유예하고 부동산세제 TF를 통해 장기적인 개편안을 내놓을 계획이다 → 시장 거래 재개 가능

임대차 3법 가운데 계약갱신청구권제와 전월세상한제 두 가지가 쟁점인데 전면 재검토해야 한다는 의견이다. 사실 전문가들은 이 법의 시행 전부터 지금과 같은 결과를 예견했다. 그 이치는 간단하다. 임대료가 너무 높기 때문에 법을 도입하겠다는 건데, 공급보다 수요가 많은 상황에서 법이 시장을 이기기 어렵다. → 악법은 없어져야.

https://shindonga.donga.com/3/home/13/3228166/1

[크립토]

[P2E to where?]

개인적으로 Crypto Service의 큰 맥락인 Defi, NFT, P2E 중 P2E의 가능성을 가장 낮게 보고 있다. 돈이 개입된 순간 재미가 사라지기 때문에 게임의 본질을 지키지 못한다는 점, 그리고 킬러앱 엑시인피니티의 몰락과 차후 방향성을 보여주는 서비스가 없다고 생각하기 때문. 이에 반해 DeFi는 Anchor가, NFT는 BAYC가 앞길을 잘 보여주고 있다.

하지만 이 분의 글을 읽자니, 어쩌면 P2E는 DeFi와 NFT보다 발전 속도가 느린 것일 뿐 결국 오는 미래일 수도. 꾸준히 점을 찍어보자.

여태까지의 기존게임 BM모델 역사를 돌이켜보면 PC시장 → 패키지게임(CD) - 종량제(시간당 비용) - 정액(량)제(WOW) - 부분유료화(치장템/인게임 영향X) - 가챠시스템(인게임 영향O)

이후 모바일시장 중국식VIP, 가챠의 극대화, 중국식 서버증설, 무한의탑랭킹제도 등으로 경쟁유도 지갑을 여는 유저층이 직장인. 즉, 4~50대가 주를 이루기에 방치형+과금으로 랭킹을 딸 수 있는 시스템이 발전하게됨.

(…)

현재의 블록체인 BM모델을 살펴보면 NFT Minting, Breeding등 가챠와 NFT구매를 해야만 하는 '패키지게임'의 구조와 비슷하다. 2000년대 초반의 PC시장과 비슷하다고 볼 수 있지 않을까?

(…)

결과적으로는 지금의 P2E는 위와같은 이유로 정립하기 위한 '테스트서버'에 불과하며 격통이 지나면 자연스럽게 생활 속에 들어올 것이다. 그러니 지켜보고, 기다려보자. Play To Earn은 SCAM이 아니다.

by MoonYU의 P2E 끄적임 일기장

[루나의 재상승]

앞으로 크립토 세계에서는 비트코인과 이더리움을 제외하고 앞으로는 테라-루나 생태계에 모든 에너지를 쏟을 예정. 이것저것 그만 공부하고 루나만 진득하니 지켜보아야겠다.

약 2개월 전 루나가 $50 부근일 때 크립토 스터디에서 발표했을 때는 ‘Anchor Service의 지속성이 해결될 것이라고 믿는다면 충분히 매수 가능’ 이라고 했지만 나에게는 의문을 풀만한 엣지가 없었다. 이후 LFG의 자금 투입과 Terra를 거래할 수 있는 거래소 확대 및 앵커 서비스 6000억 원 이자준비금을 통해 모든 우려가 해소되자 크립토 대하락장에서 루나는 2배 이상 뛰어버렸다. 당장 매수/매도의 판단은 모르겠지만 아무리 보아도 점차 물량을 모아가고 싶다. To the moooooon! 🌕

오늘 내가 하는 선택들이 하나의 점이라면, 이 점들이 연결되어 선이 될 텐데. 이 선은 무엇을 가리키고 있을까. 유의할 점은, 점을 찍지 않으면 선이 만들어지지 않는다는 것.

‘점’과 관련된 훌륭한 글 2개를 공유하며 이번 주 뉴스레터를 마칩니다.

Again, you can't connect the dots looking forward; you can only connect them looking backward. So you have to trust that the dots will somehow connect in your future. You have to trust in something — your gut, destiny, life, karma, whatever. by Steve Jobs

Gosu:

'사람들은 잘 모르죠. 사실 알기가 어렵죠. 주식이라는게, 계속 갖고 있고 깊게 공부해야 가격과 가치의 그래프가 실시간으로 머리에 그려지는건데, 안 보다가 갑자기 점을 찍긴 어렵거든요. 선으로 보면 쉬운데... 그래서 텐버거는 처음에는 찾을 수 없다고 보는게.. 처음에 점을 찍었는데 10배 차이나는게 어딨어요. 처음에 점 찍기도 어려운데' by ‘Seung’ blog. https://m.blog.naver.com/tmdejr1267/222622076355