올해부터 투자 뉴스레터를 시작하려고 합니다. 게을러서 시간을 현명하게 쓰지 못하고, 리서치를 대충 하는 경향이 있어 구독자 여러분이 부장님이라고 생각하며, 매주 보고드리고자 합니다. 아직 투자 지식이 많이 부족하고 인사이트 또한 모자라지만, 구독자분들에게 인사이트를 떠먹여 드릴 수 있을 정도로 공부하겠습니다. 내레티브 성장주임을 증명해볼게요.

그리고 약 4주간은 피드백을 받으며 뉴스레터 스타일을 지속해서 개선해나갈 예정이니 피드백 주신다면 너무나도 감사하겠습니다.

다시 한번 구독해주셔서 감사드리고, 새해 복 많이 받으세요. :D

[어쩔 수 없이 채식주의자]

#ESG #비건

개인적으로 믿고 있는 확정된 미래. 우리 모두 '어쩔 수 없이' 채식주의자가 될 수밖에 없다. 공장식 축산에 고통받는 동물에게 공감할 수 있다면, 축산에 따른 환경오염을 심각성을 마음 깊이 이해한다면 모두가 채식주의자가 되겠으나, 안타깝게도 사람들은 굳이 지금 그럴 이유를 느끼지 못한다.

결국 우리가 채식주의자가 되려면 1) 대체육(혹은 타 식품)이 기존 고기보다 더 맛있고 더 저렴해져야 하며 2) 비건이 하나의 '힙' 문화가 되어 전 세계에 퍼져야만 하고 3) 정부의 제재가 필요하다.

1)방안에서 선두주자로 알려진 'Beyond Meat'는 최근 주가가 하락세이나, 올해 중국 공장이 완공되었고 중국 R&D 센터도 계획하고 있기에 Q 증가세가 기대된다. 하지만 매출 성장세가 YoY ~20% 밖에 나오지 않아 성장세가 언제 다시 가팔라질지는 의문. 그래도 모든 협력 상품에 'Beyond'를 집어넣을 수 있는 브랜딩 파워는 참 인상적.

비건의 핵심이 단백질 공급원인 만큼 모두가 고기에 집중하고 있으나, 귀리 우유(오트 밀크)에 주목해보는 것도 좋을듯. 2020년 기준 귀리우유가 전년 대비 2~3배 성장하며 단숨에 대체 우유 중 2위를 차지하였기 때문. 1위는 아몬드 우유.

귀리우유는 유당불내증 걱정이 없는 우유이며, 유통기한이 길기 때문에 수출에 용이하다. 즉, 세계 우유 시장이 소수의 플레이어에게 집중될 수도 있는 가능성 존재한다는 것. 관련 기업으로는 스웨덴 스타트업으로 시작하여 21년 5월 나스닥 상장에 성공한 귀리우유 1위 기업 'Oatly'. 트렌디한 음료라는 점에서 Celsisus Holdings와 비슷하다.

이런 고성장주는 밸류에이션이 무지막지하므로 꼭 체험해보기를 권한다. 오트 밀크를 접하기 가장 쉬운 방법은 스타벅스에서 라떼를 주문할 때 오트밀크로 변경하는 것. 2019년 이전에 테슬라에 투자할 수 있었던 사람은 높은 확률로 테슬라를 운전해봤던 사람일 것이며, 2021년 위메이드에 초기 투자할 수 있었던 사람은 적어도 미르4를 해봤지 않았을까. 체험해보지 않고 숫자만 봤던 사람들은 위 기업들을 거품이라고만 했었다.

https://www.cbinsights.com/research/future-of-meat-industrial-farming/

[명품 컬렉터]

#밸류에이션 #투자철학

당신이 무지성 소비자라고 가정해보자. 눈을 감고 갤러리아 명품관, 무신사, 보세샵 세 군데에 가서 아무거나 집어 계산을 했다면, 어디에서 산 물건의 가격이 오를 확률이 가장 높을까.

훌륭한 기업 혹은 상품들은 매번 비싸 보인다. 하지만 복리의 힘을 생각한다면 절대적인 금액이 큰 것일 뿐, 가치보다 저렴한 가격인 경우가 많다. 오히려 명품 기업들은 소수이기 때문에 공급과 수요의 불균형으로 밸류에이션 프리미엄을 받는 것이 경제학 원론에 부합한다.

여성 핸드백을 예시로 들어보자. 홍대에서 파는 저렴한 보세 핸드백이 만원이고, 에르메스 입문 백인 가든파티가 약 400만원이다. 가격이 400배나 차이 나기에 가든파티가 비싸 보일 수 있지만, 효용을 비교해보면 그렇지 않다.

가든파티를 착용한 날은 보세 핸드백을 들고 나간 날보다 4% 더 기분 좋고, 3년동안 1주일에 1번 착용한다고 가정한다면, (미래의) 와이프에게 가든파티는 1만원 * 1.04^(52*3) = 약 454만원의 가치가 있는 것이다. 즉 가든파티의 가격은 비싸 보이지만, 사실 가든파티를 사주는 게 더 합리적인 소비이자 투자이다. (가든파티를 가짐에 따라서 행복도가 복리로 효용이 올라간다고 가정하였기에 과장된 예시이다.)

즉, 우리는 복리를 유지할 수 있는 '압도적인' 기업을 단순히 비싸다고 넘어가는 잘못을 범하면 안 되며, 싸 보이는 것을 오히려 경계해야 한다. 또한 압도적인 기업은 기존 시장을 정복하고 예측하지 못하는 수준까지 사업을 확장할 가능성이 매우 높아 범인은 이 기업의 업사이드를 예측할 수 없다. 심지어 하락장에도 빛을 발한다. 가령, 명품이 30% 할인하면 사람들이 달려들어 구매한다. 기업도 이와 비슷하다. 이번에 Tesla의 MDD(최고점 대비 할인폭) 30%인 800 중반대를 사람들이 얼마나 기다렸나. 결국 오지 않았다.

이런 이유로 나는 올해부터 좋고, 훌륭하며, 압도적인, 복리로 성장할 수 있는 기업에만 집중하기로 했다.

[비트코인 채굴 기업]

#비트코인 #시클리컬

건설, 화학, 철강을 이은 새로운 시클리컬 산업군의 등장. 일반적으로 원자재 채굴 기업의 변동성은 원자재 가격의 변동성보다 더 극심하다는 점에서, 비트코인 채굴 기업을 청산당하지 않는 비트코인 레버리지 상품으로 생각하는 것을 추천한다. 원자재 채굴 기업의 변동성이 더 높은 이유는 고정비/부채 등의 레버리지 요소가 존재하기 때문. 레버리지 정도는 변동폭마다 다르겠지만 비트코인과의 베타를 구해서 충분히 트레이딩해 볼 수 있지 않을까.

관련 기업으로는 Hut 8 Mining(21/01/02 기준 시가총액 U$1.31B, P/B: 2.60x)이 있다. 21.3Q에는 905개의 비트코인을 U$52.9k에 채굴하여 ROE 19.13% 기록하였고, BEP는 약 U$ 45k로 추정된다. 실적을 추정하는 데 있어서 주요 요소는 1) Hash Rate 2) 전기 비용 3) 비트코인 가격인데, 1)은 주기적으로 확인이 가능하며 2)는 크게 변동이 없을 것이라는 점 감안 시 실적 업데이트하기 편할 것으로 보인다. 비트코인 우상향을 믿는다면 충분히 거래할 수 있는 기업.

HUT은 약 5,000개의 비트코인을 들고 있고 경영진은 앞으로 팔 생각이 없다고 한다. 5,000개의 비트코인은 HUT 순자본의 약 1/2 수준이어서 자산주의 매력은 낮으나, 논의 중인 DeFi 신사업이 성공적으로 안착한다면 홀딩하고 있는 비트코인으로 수익 레버리지를 창출할 수 있지 않을까.

(비트코인 채굴 원리)

A가 B에게 비트코인을 송금했다고 가정하자. 송금을 시도하는 순간, 거래 정보가 담긴 블록이 생성되어 참여자들에게 전송된다. 참여자들은 블록을 검증해 원장을 연결하기 위한 작업증명(PoW, proof of work) 과정인 채굴을 시작한다. (…)

채굴에 성공할 경우에는 그 결과를 다른 참여자들에게 공유해 검증을 받게 된다. 이는 정상 거래 여부를 각자가 가진 원장과 비교해 판단하는 과정이다. (…)

참여자들은 새로 만들어진 블록의 해시가 자신이 가진 원장의 마지막 블록의 해시와 연결이 되는지, 거래에 사용된 비트코인 적법한지를 판단한다. 참여자 중 50%의 이상의 동의를 받으면 정상 거래로 인정되어 채굴자에게 보상으로 비트코인이 지급된다.

-블록체인 트렌드 2022~2023, 커넥팅랩

https://hut8mining.com/digital-mining-101/

[5G와 Starlink]

#5G #위성통신

향후 10년 Next W 중 하나는 통신/데이터/전기 인프라라고 생각한다. 완전한 디지털 전환이 이루어지며 새로운 인프라가 깔려야 하기 때문. 물론 이들이 설치되기 위해서는 1) 자율주행 자동차와 같이 방대한 양의 데이터를 프로세싱할 하드웨어 혹은 2) 메타버스를 비롯한 Web 3.0 크립토 세계가 선행되어야 한다.

데이터 인프라로는 데이터센터와 클라우드 기업이 있고, 전기 인프라로는 태양광, 풍력 등의 신재생에너지와 ESS가 핵심이다. 관련하여 Cloudflare나 Stem등을 주의 깊게 보고 있으나 정작 통신 인프라는 개별 기업 공부까지 나아가지 못했다. ‘스타링크가 전 세계를 커버할 수 있는 통신사가 된다면, 기존 통신 인프라는 독점 구조였던 산업에서 과점으로 넘어가게 되지 않을까’라는 의문이 들었기 때문.

공부해보니 1) 도심지역 트래픽 처리 한계와 2) 커버리지 문제 때문에 위성통신이 지상국 통신을 완전히 전복시킬 수는 없으나, 과점이 되는 것은 맞다. 결국 통신 관련 인프라 기업에 투자하기에는 EBITDA Multiple 26~30x인 밸류에이션이 부담스러워 보이고, 위성통신 관련(인텔리안테크, Space X) 혹은 5G 장비만을 가져가야 하지 않을까. 고무적인 것은 3월말 미국에서의 C-Band 전국망 구축이 가능해 보인다. 5G 관련 밸류체인이 공부되어있다면 투자를 고려해보거나 투자심리가 위축될 위성 관련주를 담아보는 것도 좋은 전략.

https://www.tesmanian.com/blogs/tesmanian-blog/400mbps

[기가 캐스팅]

#Tesla #자동차

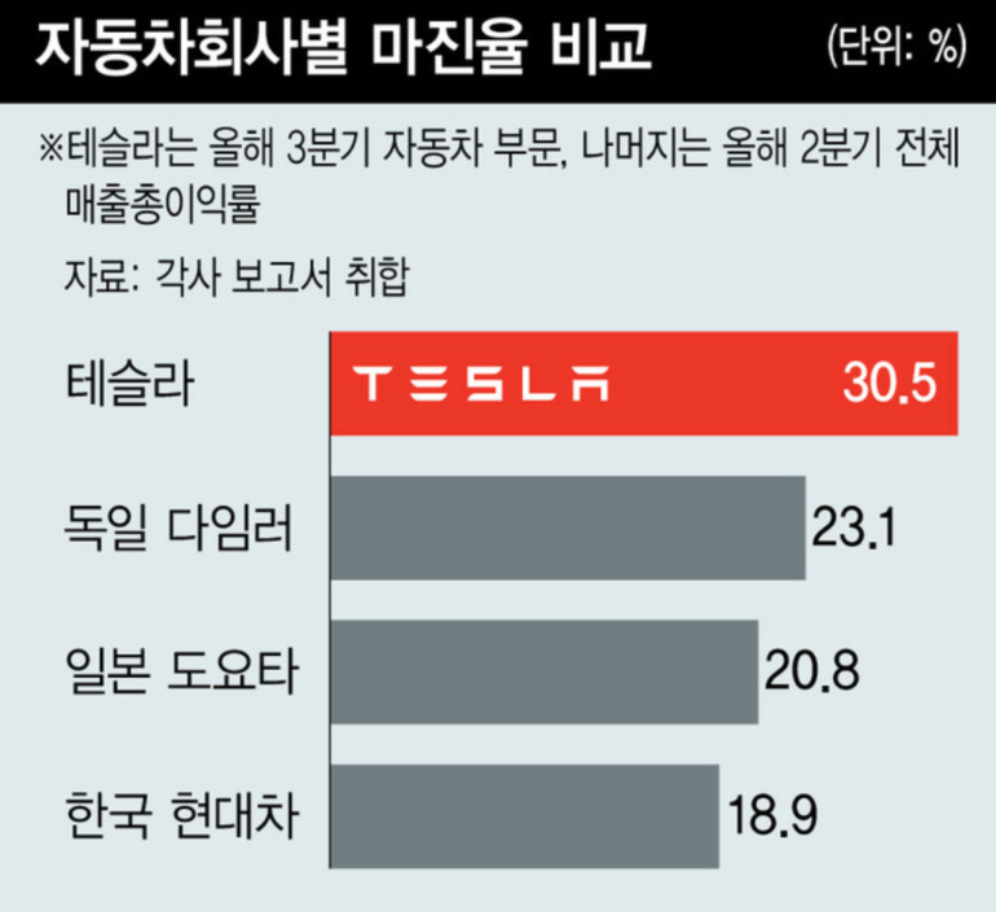

(규모의 경제가 없음에도 불구) 테슬라가 자동차 부문으로만 매출총이익율이 30% 이상 나오는 데에는 여러 이유가 있다. 모두가 아는 배터리 - 반도체 수직계열화, 높은 제품 수요에 기반한 판가 전가가 주요 이유이나, 사람들이 잘 알지 못하는 '기가 캐스팅'도 주요 요인 중 하나이다.

기가 캐스팅은 쉽게 말해 자동차를 붕어빵처럼 찍어내는 방식. 원래는 자동차 하체를 만들기 위해 온갖 라인에서 70개의 부품을 용접해야 하나, 기가 캐스팅을 이용하면 알루미늄을 통짜로(한 번에) 찍어내서 80-90초 만에 1개씩 뚝딱 만들기 가능하다. 공장 라인이 줄어들어 생산 효율성 상승하며, 단가도 40% 절감된다. 심지어 조인트 부분이 사라지기 때문에 더 안전한 차량이 될 수 있다.

과거에는 기가 캐스팅으로 자동차를 만들 생각을 못 했던 것이, 6천톤 이상의 프레스 기계도 없었으며 원료가 변형되지 않고 라인 끝까지 가는 것이 불가능했기 때문. 하지만 시간이 흘러 대형 프레스를 제조할 수 있는 곳이 생겨났으며, 스페이스X가 라인 끝까지 강도가 유지되는 알루미늄 alloy를 만듦에 따라 문제가 해결되었다.

현재 기가 캐스팅은 Fremont 공장과 Shanghai 공장에서 모델 Y 하체 대상으로만 진행되고 있는데 (기존 모델 3은 예전 방식으로 용접) 상체 캐스팅이 테스트 중인 장면이 퍼지고 있어 기대됨. 더욱 기대되는 부분은 텍사스와 베를린 공장은 상하이 공장처럼 본 캐스팅 공정을 고려하여 라인이 세워진다는 점이다. 테슬라의 자동차 마진율이 얼마나 올라갈지 기대가 된다.

https://electrek.co/2021/11/30/tesla-giga-casting-strategy-adopted-dozen-automakers/

[포터리, 리테일]

#옷 #내이야기 #F45

포터리 공식 오프라인 스토어 인스타그램 게시물. Product Info의 글이 판매자와 교감하는 것 같이 느껴져서 공유. 온라인에서는 보여주기 힘든 친절함이고, 이는 오프라인 스토어의 향후 방향성을 보여준다. 결국, 오프라인 스토어는 위와 같이 개인적인 교감을 느낄 수 있거나 경험을 선사해주어야 온라인 스토어를 겨우 이기고 오프라인 최강자가 될 수 있지 않을까.

그룹 인터벌 트레이닝 기업인 F45 (NYSE:FXLV)는 위에서 말한 ‘더 잘 되는’ 오프라인 기업이 될 가능성이 보인다. 저번주 목요일 여의도 F45를 체험해보았는데, 사람들과 교감할 수 있는 경험이 값졌고 커뮤니티 내 팬심이 어마무시 하다는 걸 느꼈다. B2C 기업의 최고 엣지는 ‘팬’이라는 점에서 매우 인상적이었다. F45는 1월 말 즈음 기업분석 리포트로 소개해 드릴 예정.

첫 뉴스레터라 어떻게 느끼실지 모르겠습니다. 처음엔 하기가 귀찮았는데, 끝내고 나니 괜히 뿌듯하네요. 앞으로도 더욱 양질의 정보를 제공할 테니 지켜봐 주시기 바랍니다. 좋은 한 주 보내시길 바라며, 일요일에 다시 찾아오겠습니다.

*TMI: IPO → 제 생각을 외부에 처음 제공드린다는 의미로 IPO라고 제목을 붙여보았습니다. special thanks to june!

피드백 / 문의: freebutdeep@gmail.com